Eine Studie zweier ehemaliger Bundesbank-Ökonomen im Auftrag einer süddeutschen Finanzberatung zeigte jüngst auf, dass in den Jahren seit 1956 eine Immobilienfinanzierung über 20 Jahre mit einer langfristigen Zinsbindung in mehr als 90% der Fälle teurer war als eine mit variablen Zinsen. Dabei wurden für jedes Jahr die Finanzierungskosten einer insgesamt 20-jährigen (vermutlich 2-mal 10-jährigen – die Studie ist nicht auf der Webseite der Finanzberatung veröffentlicht) Festzinsfinanzierung mit den Kosten einer variablen Finanzierung über die gleichen 20 Jahre verglichen. Da die Studie sowohl der Immobilienzeitung als auch dem Handelsblatt einen Artikel wert war, scheint durchaus Interesse an der Frage variabler oder fixer Zinsen zu bestehen.

Umso wichtiger scheint es, die Argumente nüchtern zu hinterfragen und zu würdigen.

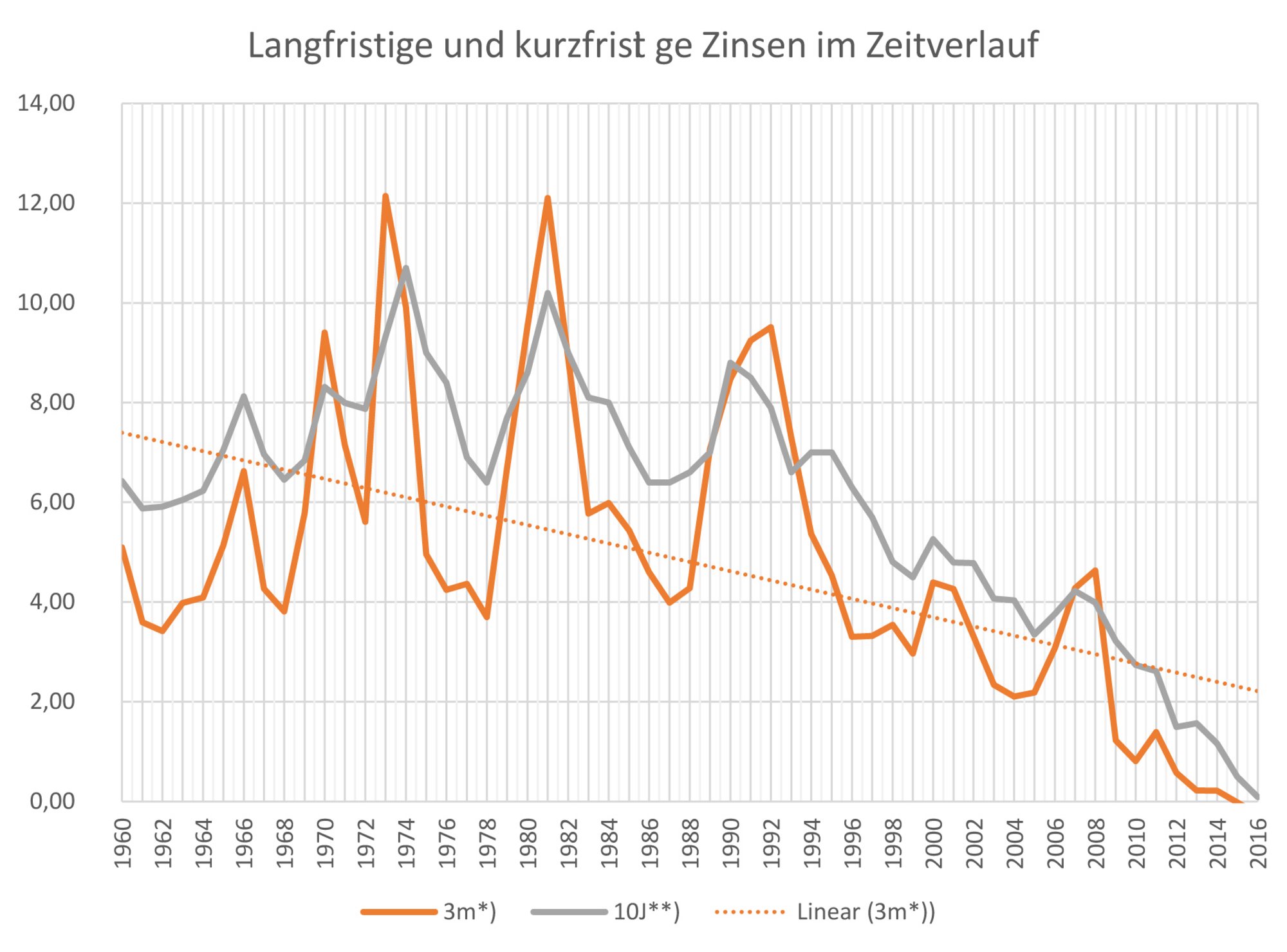

Auch ohne den exakten Aufbau der Studie zu kennen, lässt sich die grundsätzliche Aussage, dass eine variable Finanzierung in den letzten Dekaden in der Regel günstiger als eine mit fixen Zinsen war, auch z. B. anhand von groben Jahres-Zeitreihen des Sachverständigenrates (leider erst ab 1960) bestätigen. Das Ergebnis entspricht ja auch dem common sense und der ökonomischen Logik: Für den Schutz vor Unsicherheit über die Höhe der Finanzierungskosten bezahlt der Kreditnehmer bei langfristiger Zinsbindung eine Prämie gegenüber der variablen Finanzierung. Reduzierung von Risiko kostet Geld!

Die Frage ist jedoch, welche Relevanz dieses Wissen um den Kostenvergleich nun für eine strategische Entscheidung für die eine oder die andere Form der Finanzierung im konkreten Fall hat. Noch wichtiger als die reinen Kosten der Finanzierung – und das Handelsblatt weist darauf auch richtigerweise hin – ist die Fähigkeit, den Kredit nicht nur im Durchschnitt, sondern auch in jeder einzelnen Periode während der Laufzeit bedienen zu können.

Bei variablen Zinsen können die Finanzierungskosten während der Laufzeit schwanken und auch deutlichen Steigerungen unterworfen sein. Dies ist kein rein theoretisches Risiko, wie die unglücklichen Immobilieninvestoren in Spanien, Irland und den USA mit variabel verzinslichen Krediten, die in den Jahren nach 2008 ihre Raten nicht mehr zahlen konnten und ihre Immobilien verloren, belegen. Auch ein Blick in die bereits erwähnten Zahlen des Sach-verständigenrates ergibt, dass es in dem relevanten Zeitraum seit den 60ern mehrere markante Anstiege der kurzfristigen Zinsen gab: Zuletzt vor der letzten großen Finanzkrise um mehr als 2%-Punkte, zuvor mehrfach um rd. 6%-Punkte!

Wichtiger als die Kosten der Finanzierung ist somit, mit welcher Wahrscheinlichkeit ein plausibel erachteter Zinsanstieg bei variabler Finanzierung zu Zahlungsschwierigkeiten führen würde. Ob die vorhandenen Liquiditätspuffer ausreichen, lässt sich anhand von Finanzierungskennzahlen wie Interest- oder Debt-Service-Cover-Ratio bzw. einem Vergleich des tragbaren Kapitaldienstes oder Debt Yield mit dem aktuellen Kapitaldienst abschätzen. Szenariorechnungen auf Basis entsprechender Stressszenarien können weitere Erkenntnisse hierzu liefern. Aufgrund der existentiellen Bedeutung von Liquidität für den Fortbestand einer Unternehmung lohnt hier eine gründlichere Betrachtung als der reine Vergleich der Finanzierungskosten auf jeden Fall.

Natürlich könnte man auch darauf setzen, einen Anstieg der kurzfristigen Zinsen rechtzeitig vorab erkennen zu können und sich dann frühzeitig abzusichern. Falls man aber über diese ökonomische Fähigkeit der zuverlässigen Vorhersage von Zinsentwicklungen verfügt, sollte man lieber dieses Wissen konsequent durch Investition in entsprechende Finanzinstrumente zu leicht verdientem Geld machen und nicht den mühsamen Weg über Immobilieninvestitionen wählen. Sich auf eine solche Prognosefähigkeit zu verlassen, bedeutet jedenfalls, dass man die eigenen ökonomischen Fähigkeiten oder die der Berater für höher hält als die Fähigkeiten der übrigen Marktteilnehmer (Banken, Versicherungen, Fondsgesellschaften, Zentralbanken, etc.), denn nur dann wäre die frühzeitige Absicherung billig genug, um noch Vorteile aus der ursprünglichen variablen Finanzierung zu erhalten.

Eine andere Möglichkeit bestünde darin, aus Liquiditätsüberschüssen, die ja aufgrund der zumindest anfänglich günstigeren variablen Finanzierung gegenüber der zinsfixen Variante vorhanden sein sollten, eine Reserve anzulegen. Da diese Reserve jedoch wiederum nur variabel angelegt werden könnte, um jederzeit verfügbar zu sein, entstünden hier Opportunitätskosten, die gegen die Kostenvorteile aus der variablen Finanzierung gestellt werden müssten. Ob eine solche Konstruktion dann noch insgesamt Vorteile gegenüber einer Finanzierung mit fixen Zinsen hätte, hängt vom konkreten Einzelfall ab, ließe sich aber individuell berechnen.

Ein weiteres Argument für variable Finanzierungen könnte sein, dass es zumindest so aussieht, als hätten seit Einführung des Euroraums und der Zuständigkeit der EZB die Zinsschwankungen abgenommen. Selbst wenn man annähme, dass die EZB weiser und besser steuere als die alte Bundesbank, bliebe abzuwarten, wie im aktuellen politischen Europaklima eine solche Steuerung über die nächsten Dekaden hinweg funktionieren kann. Angesichts der mit weniger als zwei Dekaden noch kurzen Erfahrung mit der aktuellen europäischen Finanzverfassung scheint Skepsis als Grundhaltung jedoch angesichts der existentiellen Bedeutung von Liquidität als Form kaufmännischer Vorsicht angemessen.

Das m. E. wichtigste Argument, warum man gerade jetzt den Vergleich der Kosten von variabler und fixer Finanzierung aus der Vergangenheit als Entscheidungsgrund für eine variable Finanzierung mit großer Vorsicht anwenden sollte, ist jedoch die Ergebnisverzerrung, der die eingangs erwähnte Studie notwendig in einem Zeitraum unterliegt, in dem die Zinsen im Trend gesunken sind.

In diesem Fall sind die anfänglichen variablen Zinsen mit hoher Wahrscheinlichkeit höher sowohl als die am Ende der 10-Jahresperiode als auch die durchschnittlichen Zinsen während dieser 10-Jahresperiode. Wenn der anfängliche variable Zins unter dem 10-jährigen Zins liegt, was bei normalem Verlauf der Zinsstrukturkurve der Fall ist, wird auch mit hoher Wahrscheinlichkeit der durchschnittliche variable Zins unter dem 10-jährigen Zins liegen. Eine normale Zinsstrukturkurve heißt aber gerade deshalb normal, weil deutlich häufiger als andersherum, die kurzfristigen (variablen) Zinsen niedriger sind als die langfristigen – siehe auch das eingangs gebrauchte Argument, dass Risikoreduzierung typischerweise kostet.

Wenn man davon ausgeht, dass die aktuellen Zinsen historisch niedrig sind und nicht dauerhaft in den negativen Bereich weiter absinken werden, wird diese Verzerrung jedoch künftig wahrscheinlich entfallen, falls die Zinsen einfach die nächsten Dekaden nahe Null verharren, oder sich umkehren, falls die Zinsen wieder tendenziell ansteigen.

Insofern gilt es abzuwägen, ob man einer Strategie folgen möchte, die in den letzten Dekaden zwar in Bezug auf die Kosten der Finanzierung funktioniert hat, deren Grundlage jedoch eine historische Zinsentwicklung war, die sich so nicht fortsetzen muss. Die Kostenvorteile einer variablen gegenüber einer zinsfixen Finanzierung werden in der Zukunft möglicherweise geringer sein als in der Vergangenheit, falls die Zinsen nicht mehr weiter sinken und das bei unverändert gegebenen Illiquiditätsrisiken im Fall massiverer Zinsschwankungen.

Die für Immobilienunternehmen sehr günstige Finanzierungslandschaft der letzten Jahre führt tendenziell zu einer Unterschätzung der Risiken aus der Finanzierungsseite. Eigentlich sollten uns die Erfahrungen aus der letzten großen Krise gelehrt haben, dass diese eine durchaus ähnliche Dimension wie die immobilienseitigen Risiken aufweisen, diese Erfahrungen verblassen jedoch natürlicherweise mit der Zeit. Auch deshalb rentiert ein Blick auf die historischen Zahlen – siehe auch oben erwähnter Link.

Dr. Bernhard Scholz

Partner bei RECON.Advisory GmbH & Co. KG

Dr. Bernhard Scholz ist Dozent im Masterstudiengang der IREBS und war vor seiner Tätigkeit als Consultant lange Jahre Vorstand der pbb Deutsche Pfandbriefbank AG.

RECON.Advisory GmbH & Co. KG

Frundsbergstraße 18

82064 Straßlach

| Telefon: | +49 (0) 89 1250 184-62 |

| Mobil: | +49 (0) 172 3145190 |

| E-Mail: | scholz@recon-advisory.de |