In den vergangenen Jahren haben Immobilieninvestoren und Banken die Substanzwertbetrachtung gänzlich zugunsten der Ertragswerte aufgegeben. Was sie dabei ausblenden: Letztlich kaufen sie keine Bonds, sondern vermietete Bauwerke. Hier aber liefert gerade die Betrachtung der absoluten Werte über die Anfangsrenditen hinaus aufschlussreiche Erkenntnisse über die Risikolage von Immobilieninvestitionen.

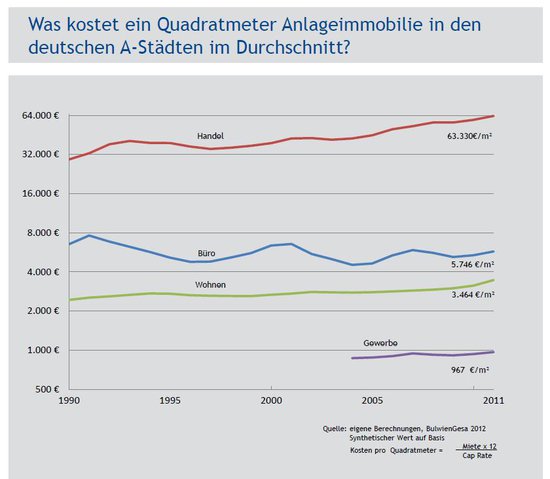

Die nachstehende Abbildung verdeutlicht eine gewaltige Diskrepanz in den Preisen der ein-zelnen Immobilienanlageklassen: Sie zeigt konkret die Kaufpreise pro Quadratmeter, die sich aus dem Produkt von Spitzenmiete je Segment für die deutschen A-Städte multipliziert mit dem Kaufpreisfaktor für Premiumobjekte ergeben. Für den Handel – in diesem Fall das La-denlokal in Bestlage – ergibt sich so ein synthetischer Wert von über 60.000 Euro pro Quad-ratmeter, für Gewerbeflächen jedoch nur ein Wert von unter 1.000 Euro pro Quadratmeter. Warum aber sind Investoren bereit, für einen Quadratmeter Handelsfläche 60-mal mehr zu zahlen als für einen Quadratmeter Gewerbefläche? Und worin könnte der Mehrwert für den Investor liegen, wenn er aus Handelsflächen signifikant geringere Ausschüttungen erhält als aus Gewerbeflächen?

Mit derart hohen Kaufpreisen gehen empirisch entsprechend niedrige Miet- und auch Gesamtrenditen einher. Viele Investoren nehmen diese jedoch allzu oft in Kauf. Sie glauben, dass diese zwangsläufig ein geringeres Investitionsrisiko implizieren. Doch das ist ein Trugschluss. Zwar waren Einzelhandelsmieter 2011 durchaus bereit, in einer 1a-Lauflage in einer der Top 7-Städte 240 Euro pro Quadratmeter zu zahlen. Eine solche Miete ist jedoch nur in einem kleinen Luxussegment des Handels erzielbar. Hinzu kommt, dass vor allem der Mieter von der guten Lage profitiert, da er hier einen höheren Umsatz generieren kann als anderswo. Für den Eigentümer dagegen stimmt das Verhältnis von Rendite und Risiko keineswegs, da die Spitzenmiete häufig eine höhere Volatilität aufweist als die Miete in Nebenlagen.

Ein ähnliches Bild zeigt sich bei Büroobjekten. Auch in diesem Segment sind viele Anleger bereit, hohe Summen pro Quadratmeter zu investieren und akzeptieren entsprechend niedri-ge Renditen. So lag die Gesamtrendite bei Büroimmobilien laut IPD im vergangenen Jahr bei gerade einmal 4,3 Prozent. Zum Vergleich: Mit Wohnimmobilien konnten Werte von 7,8 und mit Gewerbeimmobilien von 7,0 Prozent erzielt werden. Im langfristigen Vergleich schneiden Portfolios, in denen sich vor allem Büroobjekte befinden, sogar noch schlechter ab. Innerhalb von zehn Jahren betrug die Gesamtrendite im Schnitt gerade einmal 2,1 Prozent.

Trotz dieser Ergebnisse: Bislang haben Investoren noch nicht die erforderlichen Konsequenzen gezogen und verharren zumeist in ihrer gewohnten, inzwischen fast schon als historisch zu bezeichnenden Asset-Allokation, die in erster Linie von Büros und Einzelhandelsimmobilien dominiert wird – mit den damit einhergehenden Klumpenrisiken. Zwar streuen die meisten Immobilieninvestoren ihr Anlagevermögen durchaus über mehrere Standorte. Das ist aber zu wenig, denn Korrelationen bei Miet- und Wertentwicklung zwischen den großen Immobilienmärkten – ob in Deutschland, Europa oder Nordamerika – sind aufgrund global agierender Investoren inzwischen zunehmend positiv. Zu beobachten sind zudem stärkere zyklische Schwankungen. Hinzu kommt, dass sich Finanzkrisen heute stärker auf den Immobilienmärkten abbilden – und auch etwa Währungs- und Steuerrisiken immer ernster zu nehmen sind.

Auch die zusätzliche Diversifizierung über verschiedene Nutzungsarten greift häufig zu kurz – zumal sich der Anlagefokus der meisten Investoren auch dann nur auf die „üblichen Verdächtigen“ wie Büro-, Einzelhandels-, Wohn- oder Logistikimmobilien beschränkt. Die dringend erforderliche portfolioweite Streuung über verschiedene Mieter und Branchen wird so nicht erreicht. Dazu zwei Beispiele: In Einzelhandelsobjekten finden sich größtenteils die immer gleichen Filialisten. Von Problemen eines dieser Unternehmen sind mit hoher Wahrscheinlichkeit plötzlich nahezu alle Einkaufszentren im Portfolio unmittelbar betroffen. Dieser Gedanke gilt auch für Büroobjekte. Auch hier ist meist keine optimale Streuung gegeben, weil es sich vorrangig um Mieter aus dem Finanz- und Dienstleistungssektor handelt. Wird eine ganze Branche von einer Krise erfasst, stellt das ein erhebliches Risiko für das gesamte Portfolio dar. Statt der erhofften Diversifikation bilden sich Klumpenrisiken aus.

Dass dies kein theoretisches Szenario ist, haben die jüngsten Probleme auf den Finanzmärkten gezeigt. Nahezu alle Banken waren betroffen und haben kurzfristig Arbeitsplätze und damit zumindest mittelfristig auch Büromietflächen abgebaut. Die Konsequenz für Immobilieninvestoren: Sie sollten sehr viel stärker auf Klumpenrisiken achten, die sich durch Branchenkonzentrationen ergeben. Die bisher angewendeten Geschäftsmodelle sind hierbei nicht förderlich. Vielmehr müssen neue Modelle entwickelt werden, deren Augenmerk auf eine „Bottom up“-Allokation gerichtet ist. Das heißt, eine Diversifizierung sollte bereits auf Mieter- beziehungsweise Objekt- und nicht erst auf Portfolioebene erfolgen.

Ein Ansatz hierfür besteht zum Beispiel in der aktiven Suche nach Mischnutzungen. Die gemischt genutzten Gewerbeimmobilien werden vor allem von deutschen Mittelständlern nachgefragt. Neben einer breiten Mieterdiversifizierung über verschiedene Branchen hinweg weist dieser Immobilientyp gegenüber anderen Gewerbeimmobilien weitere Vorzüge auf. So ist die Zahl der potenziellen Nutzer bei Unternehmensimmobilien um ein Vielfaches größer als bei reinen Büroobjekten. Das wirkt sich insbesondere bei der Neuvermietung positiv aus. Zudem ist die Fluktuation bei Unternehmensimmobilien meist deutlich geringer als im Bürobereich, wo Mietvertragslaufzeiten von unter zehn Jahren inzwischen eher die Regel als die Ausnahme sind. Deutsche Mittelständler sind dagegen ausgesprochen treue Mieter, weil sich ein Unternehmensumzug aufgrund der geringen Mieten und des mit dem Standortwechsel verbundenen Aufwands oft nicht lohnt.

Mit den Mietvertragslaufzeiten ist ein weiterer wichtiger Aspekt angesprochen, der neben der Mieterallokation von Investoren zu selten die nötige Würdigung erfährt. Denn laufen alle Mietverträge nahezu gleichzeitig aus, kann der Eigentümer zwar durchaus Glück haben und aufgrund einer günstigen Marktlage gute Neuabschlüsse erzielen. Genauso gut kann der Immobilienmarkt zum jeweiligen Zeitpunkt aber auch in einer schlechten Verfassung sein. In jedem Fall beraubt sich der Investor mit ausschließlich langlaufenden Mietverträgen der Möglichkeit, durch eine sinnvolle Verteilung der Mietlaufzeiten im Portfolio, Wertsteigerungspotenziale zu heben und an der guten Verfassung des deutschen Immobilienmarkts zu partizipieren. Wenig erscheint aus heutiger Sicht risikoreicher zu sein als eine neue Immobilie mit einem 10-Jahresmietvertrag für nur einen einzigen Mieter.

Fazit: Viele Investoren schenken dem Thema Risikodiversifizierung nicht die erforderliche Aufmerksamkeit. Zwar berücksichtigen sie bei ihrer Asset-Allokation durchaus die Streuung des Immobilienportfolios über verschiedene Standorte und in begrenztem Maße auch nach Nutzungsarten. Das ist aber nicht konsequent genug. Vielmehr sollten sie ihren Blick weiten und beispielsweise Immobilien in den Fokus nehmen, die bereits auf Objektebene eine Streuung über verschiedene Mieter und Branchen aufweisen.