Green Management. So können Immobilienunternehmen mit Reportings, Responsible-Property-Investments, Corporate-Social-Responsibility und nachhaltiger operativer Bewirtschaftung ihr Geschäftsmodell auf Dauer wirtschaftlich umbauen.

Kein Zweifel, der Begriff "Nachhaltigkeit" wird gegenwärtig auch in der Immobilienwirtschaft überstrapaziert. Schade, denn dies ist der wichtigen inhaltlichen Auseinandersetzung mit diesem Themenkomplex nicht dienlich. Fast könnte man meinen, Nachhaltigkeit ende bereits bei der LEED-Silber-Zertifizierung eines Trophy-Gebäudes. Und zur Abrundung des Zertifizierungsergebnisses fehlten nur noch drei Fahrradabstellplätze.

Nachhaltigkeit - ein Begriff, der mit viel Ironie leben muss

Ironie beiseite, denn es handelt sich bei der Nachhaltigkeitsbewegung um eine grundlegende und damit strukturelle Veränderung der wesentlichen Treiber auch unserer Immobilienwirtschaft. Dieser Strukturwandel wird durch viele exogene Faktoren getragen. Dazu gehören etwa die Pflicht zu Energieausweisen oder die von der EU angestrebten Regulierungen zum Wasserverbrauch. Auch die steigenden Schäden der Versicherer aufgrund von Extremwetterereignissen stehen in diesem Zusammenhang. Brancheninterne Faktoren sind etwa eine stärkere Nachfrage der Mieter nach kostenoptimierten Flächen. Auch die Initiatoren grüner Immobilienfonds oder Innovationen wie Zero Energy Design stehen höher im Kurs.

Können wir uns das Ganze überhaupt leisten? Das wird verstärkt im Zuge der notwendigen Energiewende diskutiert. Doch ohne teilweise radikale Veränderungen in Richtung nachhaltiger Wirtschaft, werden wir unsere Lebensweise ohnehin nicht annähernd aufrechterhalten können. Exemplarisch beschäftigen sich etwa Projekte wie das vom Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) geförderte Vorhaben "ImmoRisk" mit den künftigen monetären Auswirkungen auf den Immobilienbestand in Anbetracht zunehmender Extremwetterereignisse mittels aktuellen Klimasimulationen. Die Ergebnisse unterstreichen einmal mehr, dass steigende Schäden an Immobilien insbesondere den negativen Veränderungen des fortschreitenden Klimawandels zuzuschreiben sind.

Unter Umweltgesichtspunkten ist die Branche laut OECD-Angaben mit dem Bau, dem Betrieb und dem Rückbau von Gebäuden sowie baulicher Anlagen für vieles ursächlich: Etwa 25 bis 40 Prozent des Energie-, 30 Prozent des Rohstoffverbrauchs und 30 bis 40 Prozent der Treibhausgasemissionen gehen auf die Immobilienkappe. Das verdeutlicht die notwendige tragende Rolle der Immobilienwirtschaft bei der Internalisierung negativer externer Effekte. Wir haben die Aufgabe, den Klimawandel zumindest zu mildern.

Die Immobilienwirtschaft befindet sich vor diesem Hintergrund in einer Umbruchphase. Wesentlicher Treiber ist für sie nicht mehr der Staat mit seinen Regulierungen wie der Energieeinsparverordnung (EnEV). Vielmehr ist es die zunehmende Nachfrage nach nachhaltigen Immobilien und Unternehmen. Diese ist eng verbunden mit einer stetig steigenden Wettbewerbsintensität. Wissenschaftliche Studien attestieren "Green Buildings" auf breiter Front einen messbaren wirtschaftlichen Mehrwert, welcher zukünftig sukzessive steigen wird.

Es stellt sich die Frage, auf welche Weise immobilienwirtschaftliche Akteure ihre Geschäftsmodelle anpassen können, um für künftige Entwicklungen bei zunehmender Bedeutung von "Nachhaltigkeit" gewappnet zu sein. Vier konkrete Ansätze zur Nachhaltigkeitsausrichtung werden im Folgenden exemplarisch vorgestellt. Deren Akzeptanz sowie die Umsetzbarkeit dieser Ansätze werden über Fluch oder Segen der Nachhaltigkeit entscheiden.

Erste Strategie: Responsible-Property-Investments

Der wohl wesentlichste Ansatz für den Umbau des Geschäftsmodells bezieht sich auf die angebotenen Produkte selbst und die Beantwortung der Frage, wie zukunftsfest diese wirklich sind. Nachhaltigkeit beschränkt sich dabei jedoch nicht nur auf Neubauten. Sie bezieht sich auf den gesamten Bestand sowie in aggregierter Form auch auf Portfolios, Fonds und das Unternehmen selbst.

Nachhaltige Immobilienveranlagung wird dabei unter dem Begriff Responsible-Property-Investment (RPI) zusammengefasst. Unter diesem Dach tummeln sich eine Vielzahl von Begriffen, wie Sustain-able-Property-Investments, Green Investments oder Green Building. Die Ausrichtung auf RPI darf keineswegs mit philanthropischen Ansätzen verwechselt werden. Vielmehr ist sie eine strategische Entscheidung, um einerseits Risiken besser zu adressieren und andererseits Wettbewerbsvorteile für das Unternehmen zu bewirken. Ressourcenknappheit, insbesondere steigende Energiekosten und der allgemeine Klimawandel, trägt verstärkt zu einer Sensibilisierung institutioneller Investoren und der breiten Öffentlichkeit im Zuge von Investitionsentscheidungen bei.

Umfassten Investments in grüne Technologien Anfang des Jahrtausends noch ein jährliches Investitionsvolumen von unter 50 Milliarden Euro, so werden es im Jahr 2020 vermutlich bereits über 1 Billion Euro pro Jahr sein. Dieser anhaltende Boom an grünen Investments und der grundlegende ideologische Wandel der Gesellschaft unterstreichen ebenfalls eindrucksvoll den oben skizzierten Strukturwandel. Der generelle Stellenwert von nachhaltigen Investments zeigt sich in Anbetracht von Erhebungen des European-Sustainable-Investment-Forum (Eurosif). Es schätzt den absoluten Betrag an nachhaltigen europäischen Assets unter Management bereits auf über 5 Billionen Euro. Im Vergleich zu 2008 hat sich das investierte Volumen bereits verdoppelt, wobei die Finanz- und Euroschuldenkrise diesen Trend eher zu verstärken als zu bremsen scheint. Der immobilienwirtschaftliche Anteil beläuft sich dabei auf 3,1 Prozent, verteilt insbesondere in britischen, finnischen und italienischen Immobilienmärkten.

Zertifizierungssysteme in Form einer strukturierten Nachhaltigkeitsdokumentation und der damit einhergehenden Transparenzsteigerung liefern für die Einzelobjektebene grundsätzlich eine adäquate Entscheidungsgrundlage. Unternehmensspezifische Präferenzen können so im Zuge der Akquisition berücksichtigt werden. Kritisch zu beurteilen ist jedoch der Engpass in Bezug auf das Angebot. Lediglich rund 150 Immobilien wurden bisher deutschlandweit mit dem Gütesiegel der Deutschen Gesellschaft für Nachhaltiges Bauen (DGNB) ausgezeichnet.

Bei einem gesamten Immobilienbestand in Deutschland von über 40 Millionen Gebäuden erscheint diese verschwindend geringe Anzahl an bereits zertifizierten Gebäuden problematisch. Den Großteil des Markts vor dem Hintergrund als nicht nachhaltig zu bezeichnen, wäre natürlich verfehlt. Doch das eigene Asset Management und die konkrete Due Diligence - auch nicht zertifizierter Bestände - sollte die in den meisten Label-Systemen in Wahrheit identischen wesentlichen Kriterien als Leitlinie für Objektbeurteilungen verwenden. Die so definierten Kriterien können in Bezug auf ihren konkreten Erfüllungsgrad mittels Scoring-Systemen operationalisiert werden, um daraus mit Kosten-Nutzenrela-tionen unterlegte Maßnahmen abzuleiten.

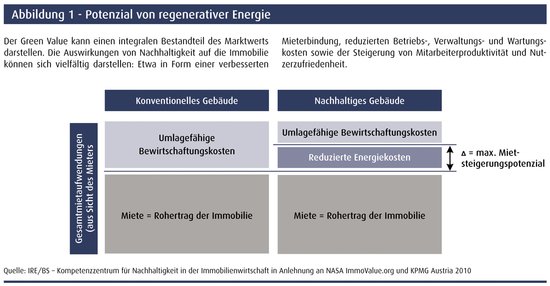

Die mittlerweile auch in Bezug auf verschiedene Nutzungen sowie Bestand versus Neubau differenzierten Zertifikate erlauben hierbei eine individuelle Betrachtung. Unternehmen wie Union Investment oder Cordea Savills integrieren bereits Nachhaltigkeitsaspekte in Investitionsentscheidungen. Dabei wird mit eigenen Methoden und Tools gearbeitet, die sich nicht nur auf eine vorhandene Zertifizierung stützen. Zusammen mit dem IREBS-Institut für Immobilienwirtschaft wurde ein angepasstes Ankaufs-Tool für Handelsimmobilien erarbeitet, dessen Hauptkriterien sich am Drei-Säulen-Modell orientieren. Flächenmanagement, Ressourceninanspruchnahme sowie Funktionalität fließen in dieses Scoring-Modell ein. Sie dienen dabei als Indikatoren für die strategische Beurteilung von Ankaufsentscheidungen. So ist beispielsweise der Aspekt der dezentralen Energieproduktion und -lagerung im Zusammenhang mit Immobilien erst am Beginn. Themen wie Bauteilaktivierung (Wärme-/Kältespeiche-rung von Bauteilen), Tageslichtarchitektur, Geothermie- und Photovoltaikanlagen oder Solar Chilling gewinnen zunehmend an Bedeutung. Abbildung 1 verdeutlicht das Potenzial von regenerativer Energie.

Der Mehrwert von Green Buildings, oder auch Green Value genannt, kann einen integralen Bestandteil des Marktwerts darstellen. Die Auswirkungen von Nachhaltigkeit auf die Immobilie müssen aber immer unter dem Licht der möglichen Relevanz betrachtet werden. Sie dürfen grundsätzlich nicht als absolut hingenommen werden. Die Einflussbereiche können sich aber vielfältig darstellen wie in Form einer verbesserten Mieterbindung, reduzierten Betriebs-, Verwaltungs- und Wartungskosten sowie der Steigerung von Mitarbeiterproduktivität und Nutzerzufriedenheit. Ausschlaggebend für das Eintreten und die Realisierung von grünen Vorteilen ist selbstverständlich die individuelle Gebäudeeigenschaft verbunden mit deren Ausprägung. Die positiven Ergebnisse einer nachhaltigen Bauweise sind aber oft nicht in vollem Umfang nachgewiesen. Bereits durchgeführte Studien haben jedoch gezeigt, dass sich eine Immobilie mit nachhaltigen Standards besser als der Durchschnitt am Markt positionieren lässt. Projekte wie Immovalue (https://immovalue.e-sieben.at/), ESI aus der Schweiz oder NUWEL als neues Regelwerk sind Beispiele für die Isolierung und transparente Darstellung positiver Wertbeiträge nachhaltiger Objektkriterien für den europäischen Markt.

Neben der direkten Anlage bietet der Markt auch zunehmend indirekte nachhaltige Anlagemöglichkei-ten. Durch den Engpass an Green Buildings gibt es bisher jedoch nur eine begrenzte Anzahl an nachhaltigen Kapitalmarktprodukten. Sehr fokussierte Anlageprodukte in Deutschland, wie beispiel-weise einzelne Fonds wie der Hesse-Newman Green Building Fund, der iii Green Building Investments Fund oder der IVG Premium Green Fund, wurden bereits am Markt platziert.

Zweite Strategie: Corporate Social Responsibility

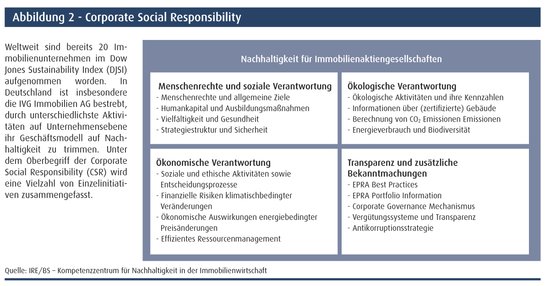

Die rasante Erhöhung von nachhaltigen Unternehmensaktivitäten in den letzten Jahren und deren zunehmende Verbreitung unterstreichen die Relevanz einer verantwortungsvollen Unternehmensaus-richtung, die mittlerweile auch von Analysten und Investoren intensiv hinterfragt werden. So sind weltweit bereits 20 Immobilienunternehmen im Dow Jones Sustainability Index (DJSI) aufgenommen worden. In Deutschland ist insbesondere die IVG Immobilien AG bestrebt, durch unterschiedlichste Aktivitäten auf Unternehmensebene ihr Geschäftsmodell auf Nachhaltigkeit zu trimmen. Unter dem Oberbegriff der Corporate-Social-Responsibility (CSR) wird eine Vielzahl von Einzelinitiativen zu-sammengefasst (Abbildung 2).

Es ist sinnvoll, dass sich auch ein mittelständisches Wohnungsbauunternehmen mit diesen Themen beschäftigt. Das Thema Mitarbeiterfluktuation kann hierbei als plakatives Beispiel herangezogen wer-den. In der Krise waren viele Immobilienunternehmen in Bezug auf ihr Image und ihre Arbeitgeberqualität stark unter Druck geraten. Nicht selten verließen bis zu 30 Prozent der (insbesondere guten) Mitarbeiter pro Jahr das Unternehmen. Die Herausforderungen in Bezug auf neues Recruiting versetzten die Unternehmen in meist schwierige Situationen und Entscheidungen bei der Aufrechterhaltung ihrer Kernprozesse und -abläufe. Unternehmen, deren langfristige Strategie sich bereits vor der Krise intensiv mit sozialer Gerechtigkeit beschäftigte, konnten dagegen eine überdurchschnittliche Mitarbeiterbindung erreichen. Der Beitrag einer Nachhaltigkeitsorientierung ist dabei niemals von der Größe eines Unternehmens abhängig. Er ist auf jede Firma anwendbar.

Nachhaltige Unternehmen haben nachweislich höhere Marktwerte und niedrige Risikoprofile im Vergleich zur Benchmark. Die Zugehörigkeit zu neuen Investmentplattformen wie dem DJSI oder die Berücksichtigung nachhaltiger Aspekte in Portfolioentscheidungen zeigen, dass traditionelle Rendite-kennzahlen ergänzt und neu definiert werden müssen. Der daraus resultierende Nutzen für Firmen impliziert neue Strategien, gesteigerte Imageeffekte sowie die Optimierung firmenspezifischer Abläufe.

Eine Fülle an empirischen Studien analysiert, ob die finanziellen Vorteile einer Nachhaltigkeits-Agenda die Kosten ihrer Integration und Neuausrichtung der Organisation aufwiegen. Ausarbeitungen, die den Mehrwert einer verantwortungsvollen Strategie untersuchen, sind in Bezug auf Immobi-lienunternehmen noch selten.

Die Studien belegen weiter, dass das Corporate-Real-Estate-Management börsennotierter Immobili-engesellschaften gezielt Nachhaltigkeitsaspekte implementiert und aktiv Mitarbeiter, Mieter, Investoren, Anteilshaber sowie die Öffentlichkeit über die Aktivitäten, Indikatoren und Strategien informiert. Firmeninterne Maßnahmen zur Erhöhung des Humankapitals, etwa durch Trainingsprogramme, sowie Angaben über umweltschonende Aktivitäten und nachhaltige Immobilien erhöhen die finanzielle Performance der im Studienfokus stehenden europäischen Immobilienunternehmen. Genauer analy-siert wurde dabei die Effizienz, aus den vorhandenen Vermögensgegenständen Überschüsse zu erzielen.

Die dabei herangezogene Nachhaltigkeitsdefinition orientiert sich an den Richtlinien der European Public Real Estate Association und der Global-Reporting-Initiative. Sie belegt einen positiven Effekt im Hinblick auf Risikowahrnehmung von Investoren und Kapitalmärkten. Demzufolge werden Immobilienunternehmen mit einer niedrigen Risikoprämie am Kapitalmarkt honoriert, solange sie eine kontinuierliche Nachhaltigkeitsorientierung aufweisen. Allerdings müssen sie diese auch kommunizieren. Ökologische Maßnahmen zur Minimierung des Fußabdrucks spielen hier eine wesentliche Rolle bei der Senkung der Informationsasymmetrie.

Insgesamt zeigt sich, dass eine unternehmerische Nachhaltigkeitsorientierung zu einer erhöhten operativen Effizienz führt, welche sich bei den relevanten Zielgruppen in gesunkenen Risikoprämien auszahlt.

Dritte Strategie: Operative Bewirtschaftung

Eine nachhaltige Immobilie wird ihr Potenzial nur ausschöpfen können, wenn einerseits durch die errichtete „Hardware" der Grundstein für Optimierungen geschaffen wurde. Genauso wichtig ist dafür aber auch, dass dieses Potenzial durch die Nutzer und ihr Verhalten in der Bewirtschaftungsphase effektiv ausgeschöpft wird.

Führt man sich vor Augen, dass die Lebenszykluskosten den weit überwiegenden Kostenblock darstellen, erscheint der Fokus auf die Bewirtschaftungsphase um Einsparpotenziale zu realisieren als richtig. Dies fängt in der Planungsphase durch ein interdisziplinäres Planungsteam an, setzt sich mit einer professionellen Inbetriebnahme der technischen Anlagen durch den Eigentümer fort und kann durch Anreizsysteme in konkreten Mietvertragselementen, den Green Leases, fortgeführt werden.

Allgemeingültig lässt sich ein Green Lease als ein Mietvertrag charakterisieren, der sowohl Vermieter als auch Mieter zu einer möglichst umweltfreundlichen Nutzung einer Immobilie verpflichtet. Der grüne Mietvertrag ist folglich die logische Weiterführung des Zertifizierungsgedankens in der Nutzungsphase. Im Gegensatz zu Australien, Kanada und Großbritannien gehören Green Leases in Deutschland nach wie vor zu einer Ausnahmeerscheinung und werden schwerpunktmäßig von größeren Unternehmen angewandt. Große Bestandhalter und Mieter, wie Axa Real Estate oder Metro Group, integrieren bereits aktiv entsprechende Klauseln in ihre Mietverträge. Auch die IVG Immobilien AG hat beispielsweise ihren ersten grünen Mietvertrag erfolgreich abgeschlossen und will diese zukünftig vermehrt standardisiert anwenden.

In Bezug auf diese „grünen Mietverträge" hat sich zwar bis dato noch kein einheitlicher Industriestandard durchgesetzt. Allerdings kommen regelmäßig wieder ähnliche Vertragsbausteine zum Einsatz. Neben der in Deutschland marktüblichen verbrauchsabhängigen Abrechnung von Nebenkosten gibt es eine Vielzahl weiterer Anreize, die nachhaltige Verhaltensweisen fördern. Hierzu zählen exemplarisch Regelungen zu Maßnahmen der energetischen, obligatorischen Mietarbeiterschulungen oder obligatorische Ausstattungsmerkmale der Shops, umweltfreundliche Mieterausbauten bis hin zur Verwendung von umweltverträglichen Reinigungsmitteln.

Das Zukunftspotenzial von grünen Mietverträgen wird laut Einschätzung von Marktteilnehmern mittelfristig als aussichtsreich bewertet. Die flächendeckende Anwendung von Green Leases in den nächs-ten fünf bis zehn Jahren könnte Realität werden. Eine Arbeitsgruppe des ZIA hat insgesamt über 50 konkrete Empfehlungen erarbeitet, die auch im Rahmen der Anschlussvermietung von bestehenden Handelsimmobilien beachtet werden können.

Vierte Strategie: Das Nachhaltigkeits-Reporting

Die Berichterstattung über Nachhaltigkeit hat sich in den vergangenen Jahren stark weiterentwickelt. Hierbei hat sich weltweit die Global-Reporting-Initiative (GRI) durchgesetzt. Mittlerweile ist das GRI-Regelwerk der weltweit am häufigsten verwendete Standard zur Nachhaltigkeitsberichterstattung. Hierbei handelt es sich um einen neben dem klassischen Reporting/Jahresabschluss stehenden Be-richt, der in strukturierter Form über die Bereiche wie beispielsweise Strategie und Analyse, Gover-nance, Arbeitspraktiken, Menschenrechte und ökologische Leistung Auskunft gibt. Mittlerweise ist dieser Berichtsstand weltweit analog zu den IFRS in der klassischen Rechnungslegung akzeptiert. In der mittlerweile vorliegenden Version GRI-Richtlinie G3 mit insgesamt über 120 Indikatoren. Hervor-zuheben ist, dass es nunmehr auch eine auf die Bau- und Immobilienwirtschaft abgestellte Spezifika-tion den „Construction and Real Estate Sector Supplement" (kurz CRESS) gibt.

Da es keine „Nachhaltigkeitsformel" gibt und ihre Anwendung von Land zu Land variiert, wurden Key-Performance-Indicators (KPI) sowie festgelegte Bereiche und Aktivitäten innerhalb des Corporate-Real-Estate-Managements definiert. Diese immobilienspezifischen Nachhaltigkeitsrichtlinien wurden im CRRES der Global-Reporting-Initiative dokumentiert. Im Jahr 2009 publizierten weltweit bereits 31 Immobilienunternehmen ihre sozialen, ökologischen und ökonomischen Aktivitäten. Ein Jahr später stieg die Anzahl auf 43 sowie 2011 auf 104 mit künftig steigender Tendenz. Deutsche Firmen wie die IVG Immobilien AG, die GeWoBa oder Alstria Office haben diesen Schritt als Pioniere bereits gewagt.

Laut einer Studie des IREBS-Kompetenzzentrums für Nachhaltigkeit in der Immobilienwirtschaft sind die Vorteile einer verantwortungsvollen Ausrichtung für Immobilienunternehmen nur wirksam, wenn sie mit Kennzahlen und quantifizierbaren Größen hinterlegt sind. Im Einklang mit den Zielen der GRI wurde dabei festgestellt, dass die Nachhaltigkeit als ein fester Bestandteil der Unternehmenskommu-nikation das Risikoprofil verringern kann, wenn dies transparent nach außen transportiert wird. Investoren und Marktteilnehmer sind somit in der Lage, ein Nachhaltigkeits-Benchmark durchzuführen. Insgesamt ist zu konstatieren, dass die GRI-Richtlinien und insbesondere das Construction and Real Estate Sector Supplement bereits heute festlegen, wie Immobilienunternehmen ihre Geschäftsmodelle in Zukunft anpassen sollten.

Ausblick: Immobilie ist Premium oder Discount - je nach Nachhaltigkeit

Nachhaltigkeit und die Immobilienwirtschaft, Fluch oder Segen? Die Frage lässt sich klar mit „Segen" beantworten für Unternehmen, die konsequent ihre Geschäftsmodelle umbauen. In der Immobilienwirtschaft sind ernst gemeinte Veränderungen der Geschäftsmodelle noch Mangelware. Und damit wären wir beim „Fluch": Unternehmen, die es verpassen, rechtzeitig ihre Unternehmensausrichtung an die sich wandelnden Rahmenbedingungen anzupassen, werden zwangsläufig den Anschluss verlieren. Die Suche nach dem USP, der geeigneten strategischen Ausrichtung und dem Streben nach dem sogenannten „Added Value", ist somit ein Fluch, der alle Unternehmen gleichermaßen betrifft. Responsible-Property-Investments, Green Buildings sowie Green Leases und Nachhaltigkeitsreportings können diesen Fluch jedoch in einen immobilienwirtschaftlichen Segen wandeln.

Die dargestellten vier Ansätze sind Schwerpunktthemen der Nachhaltigkeit, welche das Geschäftsmodell eines Unternehmens möglicherweise beeinflussen und den Stempel „Future Proof" verleihen könnten. Die grundlegenden Motive, den Weg hin zu nachhaltigen Features und Investitionen zu beschreiten, sind dreigliedrig: Risikokontrolle, Wettbewerbsvorteile und damit die Sicherung des langfristigen Unternehmenserfolgs.

Die Immobilienwirtschaft profitiert nicht nur von dieser Entwicklung. Sie trägt nun auch in letzter Konsequenz die Verantwortung für die Umwelt. Der resultierende Nachfragedruck bedeutet für die Immobilienwirtschaft Fluch und Segen zugleich: Das Premium für nachhaltige Immobilien und der künftig wahrscheinliche Discount für die Nicht-Nachhaltigen.

Weitere Veröffentlichung dieses Texts:

Bienert, Sven ; Geiger, Peter ; Cajias, Marcelo: Nachhaltigkeit konkret: Vier Strategien. In: Immobilienwirtschaft (2012), Nr. 4, S. 18-25 (http://www.haufe.de/immobilien)