Die deutsche Wirtschaft befindet sich aktuell noch im Würgegriff der Eurokrise. Der ifo-Geschäftsklimaindex deutet bereits seit Monaten auf eine spürbare Wachstumsverlangsamung hin, für 2012 ist kaum mehr als homöopathisches Wirtschaftswachstum zu erwarten. Dies wird zweifelsfrei auch die Dynamik der Wohnungsmärkte bremsen, denn die Entwicklung der verfügbaren Einkommen in einer Region gehört zu den zentralen Bestimmungsfaktoren der Wohnungspreise.

Unserer Meinung nach ist es jedoch für 2012 – und wahrscheinlich auch für 2013 – nicht zu erwarten, dass dieser konjunkturelle Bremseffekt die aktuelle Begeisterung von privaten und institutionellen Investoren für deutsche Wohnungen maßgeblich trüben kann. Tatsächlich zog in vielen Städten 2010 und v. a. 2011 das Hauspreiswachstum spürbar an. Insbesondere die Toplagen verteuerten sich, und es gab sogar die ersten Stimmen, die vor den Anfängen einer spekulativen Übertreibung warnten. Für einige Teilmärkte ist dies gerechtfertigt, für Deutschland insgesamt mit Sicherheit nicht. Der Anstieg der Haus- und Wohnungspreise um 3 bis 4% im Jahr 2011 ist nach einer 14 Jahre währenden Phase mit Stagnation kein Grund zur Besorgnis. Doch wie sieht es mit einzelnen Städten aus? Insbesondere für die westdeutschen Ballungsräume, also die üblichen Verdächtigen, wenn es um die Suche nach wertstabilen Wohnimmobilienmärkten geht, wird quasi reflexhaft vermutet, dass die Preise dort bereits zu stark gestiegen sind.

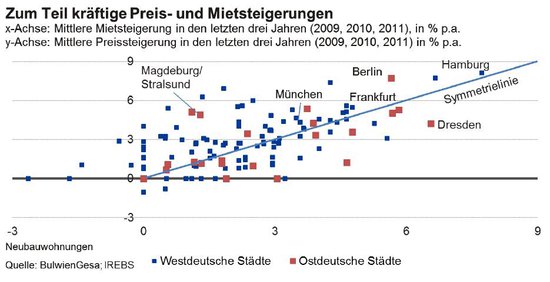

Die folgende Abbildung für insgesamt 125 deutsche Städte gibt im Großen und Ganzen Entwarnung: das Wachstum der Hauspreise spiegelt weitgehend das Wachstum der Mieten; Städte mit höherem Mietanstieg verzeichnen tendenziell auch das höhere Preiswachstum als Städte mit geringem Mietanstieg. Die Abbildung zeigt auch, dass in München, Hamburg oder Frankfurt in den letzten drei Jahren die Hauspreise zwar schneller gewachsen sind als die Mieten, die Abbildung zeigt jedoch auch, dass diese Wachstumsdifferenz bisher nicht sehr hoch ausfällt. In der Abbildung lässt sich dies mit Hilfe einer „Symmetrielinie“ illustrieren: In Städten, die oberhalb der Symmetrielinie liegen, wuchsen die Preise stärker als die Mieten. Hier wird tendenziell auf anhaltendes Preiswachstum gesetzt – oder es wird ein Sicherheitszuschlage geduldet. Berlin weicht von den üblichen Verdächtigen am stärksten nach oben von der Symmetrielinie ab, viel stärker als München, Frankfurt oder Hamburg.

In den Städten unterhalb der Symmetrielinie wuchsen die Mieten indes stärker als die Preise. Hier gibt es bei den Preisen noch „Luft nach oben“. Dass die Punktewolke insgesamt relativ nah um die Symmetrielinie verteilt ist, kann als beruhigendes Zeichen für allenfalls mäßige Überbewertung in Einzelstädten interpretiert werden.

Allerdings fällt auf, dass deutlich mehr westdeutsche Städte oberhalb der Linie liegen als darunter. Insbesondere die Big-6 liegen alle oberhalb. Für ostdeutsche Städte gilt das Ge-genteil: Nur vier ostdeutsche Städte (Berlin, Potsdam, Magdeburg und Stralsund) liegen spürbar oberhalb der Symmetrielinie. Für eine große Zahl ostdeutscher Wohnungsmärkte liegt der Preisanstieg deutlich unterhalb des Mietanstiegs der letzten drei Jahre.

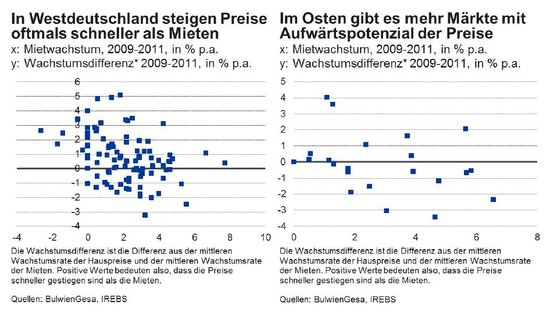

Dies ist umso bemerkenswerter, wenn man die beiden folgenden Abbildung anschaut: Links sind die westdeutschen Städte dargestellt, rechts die ostdeutschen. In diesen Schaubildern wurde auf der horizontalen Achse die mittlere Steigerung der Mieten abgetragen und auf der vertikalen Achse die Wachstumsdifferenz, also der Unterschied zwischen Hauspreis- und Mietwachstum. Die Bilder für West- und Ostdeutschland unterscheiden sich in zwei wichtigen Punkten: Erstens liegen die mittleren Mietzuwachsraten in Ostdeutschland höher als jene für die westdeutschen Städte – und zwar um fast einen Prozentpunkt. Gleichzeitig liegen für Westdeutschland fast zwei von drei Städten im Quadranten rechts oben. Städte in diesem Quadranten verzeichnen steigende Mieten und noch stärker steigende Preise. In Ost-deutschland hingegen liegen mehr Städte im Quadranten rechts unten (da es in der Stich-probe keine Städte mit negativer Mietentwicklung in den neuen Ländern gab, sind die beiden linken Quadranten ausgeblendet). Der untere rechte Quadrant ist hoch attraktiv für Cashflow orientierte Investoren, denn hier steigen die Mieten zum Teil deutlich, die Preise spiegeln diese Dynamik indes noch nicht.

Zusammenfassend kommt es uns auf drei Dinge an:

- Der Anstieg der Wohnungspreise ist für Deutschland insgesamt bisher nicht besorgniserregend. Allerdings gibt es einige Teilmärkte mit ersten Überhitzungsanzeichen.

- Die Begeisterung für deutsche Wohnungen beschränkt sich nicht mehr auf die „üblicherweise verdächtigten“ westdeutschen Großstädte, sondern mittlerweile gibt es sehr viele Städte, in denen die Preise stärker steigen als die Mieten.

- In ostdeutschen Städten gibt es aktuell noch (etwas) mehr Aufholpotenzial als in west-deutschen Städten, zumal in den neuen Ländern die Mieten im Schnitt stärker stiegen als die Preise. Es ist freilich gerade in den neuen Ländern wichtig, dass die Analyse hier auf die Städte beschränkt ist – ländliche Fortzugsregionen in den neuen Ländern spüren dauerhaft die Last der demografischen Entwicklung. Dort ist mit einer Trendwende nicht zu rechnen.

Für 2012 erwarten wir nicht zuletzt aufgrund der anhaltenden Unsicherheiten auf den Anleihemärkten und der noch immer sehr niedrigen Finanzierungszinsen weiterhin, dass das Hauspreiswachstum das Mietwachstum übersteigt.