In den letzten Wochen zogen viele Molltöne durch die Wirtschaftsgazetten: Beide Komponenten des ifo-Geschäftsklimaindex sind im Dezember zum vierten Mal in Folge gesunken; die US-Notenbank hat im Dezember zum vierten Mal die Zinsen erhöht; die chinesische Wirtschaft expandierte im Q3 2018 mit „nur“ 6,5 % und damit so langsam wie zuletzt Anfang 2009. Da erscheint es nur folgerichtig, dass die wichtigen Wirtschaftsforschungsinstitute ihre Wachstumsprognosen für Deutschland für das Jahr 2019 und 2020 nach unten korrigieren: Die Berliner DIW-Forscher sowie die Kieler Prognostiker schmirgelten ihre Prognosen für 2018 nur geringfügig ab und blieben mit 1,5 % noch im Rahmen dessen, was wir in Deutschland für einen Beschäftigungsaufbau als Wachstumsschub benötigen. Die Wirtschaftsforscher des ifo-Instituts in München waren noch mutiger und halbierten nahezu ihre BIP-Prognose für das nächste Jahr auf 1,1 %. Und über all dem schwebt eine ganze Phalanx aus Damokles-Schwertern: ein verschärfter Handelskrieg zwischen den USA und China, ein ungeordneter Brexit (als wäre ein geordneter Brexit nicht Herausforderung genug), ein ungelöstes Schuldenproblem in Italien, ein offenbar angeschlagener französischer Präsident, der vom Reformkurs abgedrängt wird, und eine Bundesregierung, die recht häufig mit sich selbst beschäftigt zu sein scheint. Verlangsamtes Wachstum ist für die Immobilienwirtschaft keine gute Nachricht, steigende Zinsen in den USA und ein verschuldungsaffiner US-Präsident ebenfalls nicht.

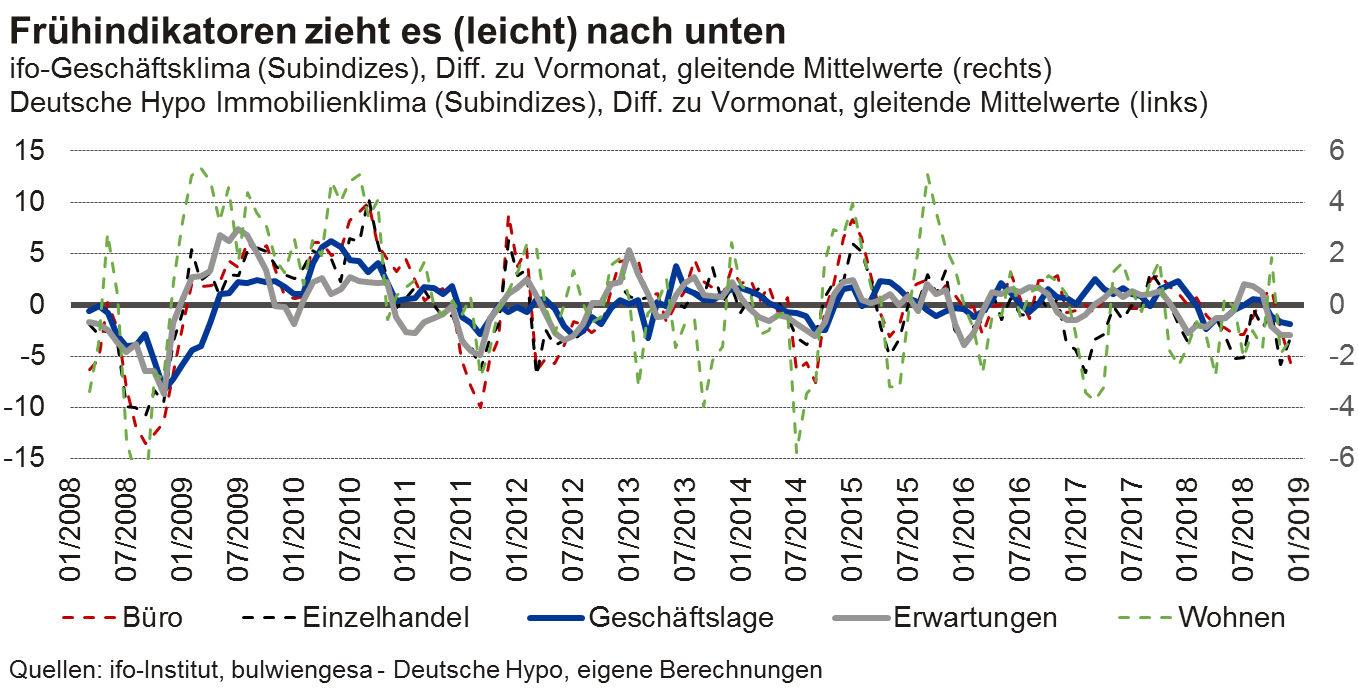

Schauen wir uns daher die üblichen Frühindikatoren etwas genauer an. Die beiden Komponenten des ifo-Index sind zwar seit vier Monaten in Folge gesunken, bewegen sich aber weiterhin deutlich über (Geschäftslage) oder auf Augenhöhe (Geschäftserwartungen) der langjährigen Mittelwerte. Ähnliches gilt zumindest für das Stimmungsbarometer der Immobilienwirtschaft, das bulwiengesa jeden Monat im Auftrag der Deutschen Hypo neu abliest: Alle Komponenten dieses Indikators haben sich zwar verschlechtert, aber nur die Komponente für den Einzelhandel hat die Trennlinie zwischen Optimismus und Pessimismus nach unten durchbrochen. Die Sonderentwicklung im Handel hat aber eher einen strukturellen Hintergrund. Die folgende Abbildung illustriert, dass die aktuellen Veränderungen der Frühindikatoren zumindest bisher nicht stärker ausgefallen sind als Mitte 2017 oder Mitte 2014 oder Mitte 2011 und schon gar nicht so heftig wie während der Finanz- und Wirtschaftskrise. Zumindest mit Blick auf die nächsten sechs Monate droht nach gängiger Interpretation kein Ungemach.

Trotz all der richtigerweise angestimmten Molltöne zu Beginn des Artikels kann die deutsche Immobilienwirtschaft also mit starkem Rücken und mit Zuversicht in das Jahr 2019 gehen, und zwar im Wesentlichen aus drei Gründen: Erstens haben wir keine akuten Angebotsrisiken auf den Büro- und Wohnungsmärkten. Es wird zwar mehr gebaut als vor fünf Jahren, eine massive Überbauung droht jedoch nicht. Der aufgestaute Nachholbedarf ist noch nicht abgearbeitet. Zweitens gelten deutsche Immobilien bis zuletzt als sicherer Anlagehafen. Wenn die gesamtwirtschaftlichen und geopolitischen Stürme also Wellen schlagen, dann wird es Anleger sicherlich nicht beherzt aus diesen Häfen treiben. Drittens sind die aktuellen volkswirtschaftlichen Ausblicke keineswegs so dramatisch, wie der Einstieg nahelegen könnte: Keines der zitierten Wirtschaftsforschungsinstitute rechnet mit einer Rezession, und selbst die Wachstumsverlangsamung auf 1 % pro Jahr würde nicht zu Problemen auf den Arbeitsmärkten führen.

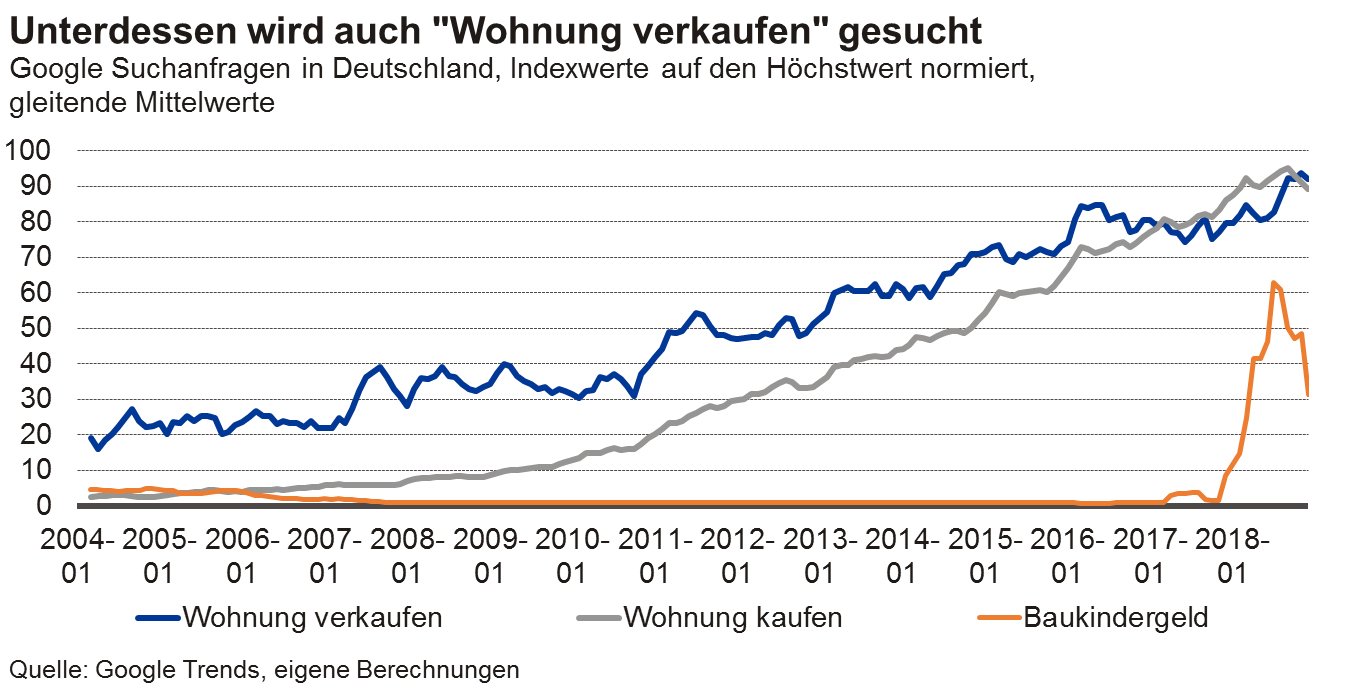

Und doch sollten Immobilienanleger mit Argusaugen alle weiteren Entwicklungen auf den Immobilienmärkten beobachten, denn risikolos wird 2019 nicht. Das Hauptrisiko schlummert dabei nicht in der möglicherweise gedrosselten Nachfrage für Flächen, sondern auf der Bewertungsseite mutiger Einkäufer der letzten Jahre. Auf allen Assetklassen sind die Mietrenditen drastisch gesunken. Mietsteigerungen der Zukunft wurden explizit (oder wohlwollend implizit) in den Kaufgeboten eingewertet. Nun spielen Erwartungen auf Anlagemärkten eine entscheidende Rolle. Für die Preisentwicklung eines Assets ist Veränderung der Erwartung wichtiger als die Erwartung selbst. Sollte es also wirklich zu einer Halbierung des Wirtschaftswachstums kommen, so müssen Bewertungen nach unten angepasst werden – ansonsten waren sie vorher zu konservativ. Selbst in einer Marktsituation mit stabiler Mieternachfrage können dann die Preise sinken. Hinzu kommt, dass in einer Spätphase eines Aufschwungs eine wachsende Zahl von Akteuren Gewinne mitnehmen werden. In Google wird aktuell nicht nur spürbar öfter nach „Wohnung kaufen“ gesucht, sondern eben auch nach „Wohnung verkaufen“. Interessanterweise gibt es keinen belastbaren Zusammenhang zwischen dem Suchverhalten nach „Baukindergeld“ und „Wohnung kaufen“. Dies könnte darauf hinweisen, dass diese Subvention – ähnlich wie die Eigenheimzulage – zu großen Teilen Mitnahmeeffekte induziert hat.

Kurzum, der Ausblick für das Immobilienjahr 2019 ist verhalten positiv – ausgehend von einem sehr hohen Niveau. Die konjunkturellen Sorgen sind größer geworden, doch das wachsende Risiko ist letztlich der Erfolg der letzten Jahre, der die Branche empfindsam für selbst kleine Enttäuschungen hat werden lassen. Insofern schwingt in diesem Ausblick fast schon eine weihnachtliche Empfehlung mit, dass mitunter die rechtzeitige Mäßigung vor späterem Sodbrennen schützt.

Prof. Dr. Tobias Just (FRICS)

Prof. Dr. Tobias Just (FRICS) ist Wissenschaftlicher Leiter und Geschäftsführer der IREBS Immobilienakademie und Lehrstuhlinhaber für Immobilienwirtschaft an der Universität Regensburg.

IREBS Immobilienakademie GmbH

Kloster Eberbach

65346 Eltville

| Telefon: | +49 (0) 6723 9950-30 |

| E-Mail: | tobias.just@irebs.de |