Berlin ist nicht nur sprichwörtlich eine Reise wert. Aktuell kommen Immer mehr in- und aus-ländische Kapitalanleger nach Berlin, um Wohnungen in der Hauptstadt zu kaufen, sie glau-ben offenbar an die Werthaltigkeit der Stadt. Diese neue Begeisterung für Berliner Wohnun-gen ließ die Preise für Bestandswohnungen seit 2008 um knapp 12% steigen, jene für Neu-bauwohnungen sogar um über 25% - in besonders gefragten Quartieren kletterten die Preise sogar noch stärker. Noch deutlicher wird dies bei Einzelfällen: zentral gelegene Wohnungen, die in den 1990er Jahren noch für 2.000 EUR je Quadratmeter verkauft wurden, erreichen heute leicht Quadratmeterpreise von 4.500 EUR oder sogar mehr. Mittlerweile spricht man von durchaus gängigen Quadratmeterpreisen von über 5.000 EUR in Teilsegmenten. Der Kaufpreis für einen Altbau im guten Zustand kann leicht das 25-fache der Jahresnettokalt-miete betragen. Dies wirft natürlich zwei Fragen auf: Erstens, lässt sich hier bereits von einer überzogenen Entwicklung sprechen? Und zweitens, wie geht die Preisdynamik in der Haupt-stadt weiter, bzw. auf was sollten Investoren jetzt besonders achten?

Tatsächlich gibt es derzeit gute Gründe für steigende Preise in der Hauptstadt: Die wirtschaftliche Entwicklung verlief in den letzten sechs Jahren deutlich günstiger als in den zehn Jahren zwischen 1996 und 2005. In acht dieser früheren zehn Jahre war Berlin das Wachstumsschlusslicht unter den Bundesländern. Die Arbeitslosigkeit in der Hauptstadt lag im Jahr 2005 bei 19% und damit fast doppelt so hoch wie im nationalen Durchschnitt. Gleichzeitig gab es einen starken Nettofortzug von Einwohnern in das Berliner Umland, sodass insbesondere in der zweiten Hälfte der 1990er Jahre trotz bereits rückläufiger Wohnungsfertigstellungszahlen ein Angebotsüberhang entstand. Diese Gemengelage sorgte für Druck auf die Berliner Wohnungspreise. Natürlich war Berlin durch die jahrzehntelange Teilung der Stadt kein „normaler“ Immobilienmarkt, sondern musste sich erst seit der Wiedervereinigung an die neuen gesamtwirtschaftlichen Rahmen anpassen. Der Fall der Mauer hatte quasi über Nacht Investoren und Privatkäufern eine halbe Weltstadt als Investitions- und Wohnziel eröffnet. Dies sorgte für einen Wiedervereinigungsboom, der allerdings angesichts der notwendigen Strukturanpassung seine eigene Konsolidierung in sich trug.

Doch mit dem Jahr 2006 erlebte Berlin sein ganz eigenes Sommermärchen, denn seitdem hat die Wirtschaft wieder Fuß gefasst. Die Wirtschaftsleistung expandierte seit 2006 um real rd. 2,5 % p. a. und damit spürbar schneller als Deutschland insgesamt. Die Arbeitslosenquote liegt zwar mit rd. 13 % auch heute noch deutlich über dem nationalen Mittelwert, doch ist die Verbesserung auf dem Berliner Arbeitsmarkt seit 2005 sehr deutlich spürbar. Die höhere wirtschaftliche Dynamik zieht auch wieder mehr Menschen nach Berlin, der Nettofortzug wurde gestoppt, sodass im Zuge des geringen Fertigstellungsvolumens der Angebotsüber-hang abgebaut werden konnte. Lange galt, dass Berlin noch große Wohnungsleerstände hat, die absorbiert werden können. Doch seit dem Jahr 2000 ist die Zahl der Haushalte um rd. 50.000 Einheiten stärker gestiegen als die Zahl der zusätzlichen Wohnungen. Nach aktuellen Studien liegt der Leerstand markfähiger Wohnungen heute bei unter 2%. Die Preisstei-gerungen der letzten Jahre spiegeln also vor allem die günstigeren Fundamentaldaten in der Hauptstadt.

Dann bleibt die Frage, ob sich die Preise sogar jenseits der fundamentalen Rechtfertigung entwickelt haben. Baut sich in Berlin gerade eine Immobilienblase auf? Der wichtigste Indika-tor, um eine mögliche Preisblase zu identifizieren, ist der Vergleich der Preissteigerungen mit den Mietzuwächsen: Steigen die Preise deutlich schneller als die Mieten, spekulieren die Käufer explizit oder implizit auf stärker steigende Mieten in der Zukunft (oder sie schätzen die Wertentwicklungsmöglichkeiten aller anderen Anlagen als noch schlechter ein). Tatsächlich stiegen die Wohnungspreise in vielen Berliner Stadtteilen schneller als die Mieten, v.a. in den letzten zwei Jahren. Über eine längere Vergleichsperiode ist diese Wachstumsdifferenz der Wohnungspreise über den -mieten nur für sehr wenige Toplagen nennenswert. Das bedeutet allerdings auch, dass in vielen einfachen Lagen die steigenden Mieten echte Knappheiten signalisieren und dass sich damit soziale Härten für Mieter in diesen Quartieren aufzubauen drohen. Die wohnungspolitische Herausforderung Berlins liegt nicht bei den wenigen Penthouse-Wohnungen in Berlin-Mitte, die zwischen 5.000 und 10.000 EUR verkauft werden, sondern darin, dass immer mehr Wohnungen in den einfacheren Quartieren spürbar steigende Mieten erzielen.

Das wirft die Frage auf, ob Berliner Wohnraum im Allgemeinen unbezahlbar geworden ist: Tatsächlich kletterten die Wohnungspreise zuletzt spürbar schneller als die verfügbaren Ein-kommen. Erschwinglichkeit ist v. a. für Wohnungen in einfachen Quartieren ein wichtiger In-dikator, für Kapitalanleger in Luxuswohnungen ist der Vergleich der Wohnungspreise mit den Berliner verfügbaren Einkommen irreführend, da viele Kapitalanleger nicht aus Berlin kom-men und finanzielle Reserven mitbringen. Insgesamt sorgen die niedrigen Zinsen wie im Rest der Republik auch in Berlin dafür, dass Wohneigentum noch immer bezahlbar ist – auch in den einfachen Lagen. Erst wenn die Preise noch ein paar Jahre stark steigen und gleichzeitig die Zinsen anziehen würden, könnte nachhaltig ein Erschwinglichkeitsproblem entstehen.

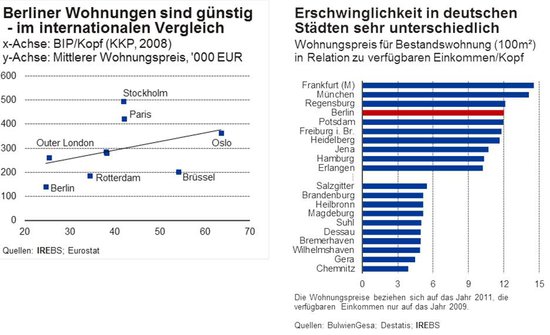

Häufig findet man unterdessen den werblich genutzten internationalen Vergleich der Woh-nungspreise. Eine durchschnittliche Wohnung kostet in Berlin noch immer deutlich weniger als in London, Paris, Stockholm oder Hamburg. Daraus wird mitunter die Schlussfolgerung abgeleitet, dass die Wohnungen in Berlin viel Luft nach oben haben, letztlich wird suggeriert, dass sich eine durchschnittliche Wohnung in Berlin mit einer durchschnittlichen Wohnung in London oder Paris vergleichen lässt. Natürlich lässt sie sich auch preislich vergleichen – doch der Vergleich hinkt ganz erheblich: Erstens muss man den jeweiligen Preisen die verfügbaren Einkommen in den Städten gegenüber stellen, um die die geringere Kaufkraft in Berlin zu berücksichtigen. Tut man dies, bleibt immer noch die Botschaft, dass Berlin international relativ günstig dasteht. Doch es lohnt eine weitere Relativierung, denn nicht nur Berlin strahlt im internationalen Verglich – nahezu alle deutschen Städte tun dies. Man sollte also auch die Erschwinglichkeit Berliner Wohnungen mit der Erschwinglichkeit von Wohnungen in anderen deutschen Städten vergleichen. Und hier zeigt sich, dass der Quotient aus Wohnungspreisen und verfügbaren Einkommen in Berlin sehr hoch ist. Nur in Frankfurt/Main, München und Regensburg liegt diese Maßzahl höher als in Berlin. Dass Berlin im internationalen Vergleich günstig abschneidet, hat also eher etwas mit nationalen als mit spezifisch regionalen Berliner Faktoren zu tun.

Wie geht es weiter: Es ist unwahrscheinlich, dass die Begeisterung für Berliner Wohnungen kurzfristig abebbt. Die Preise werden weiter steigen. Solange die wirtschaftliche Dynamik anhält, ist dies noch immer gedeckt – mit Ausnahme weniger Quartiere. Doch Investoren sollten ihre Augen nicht vor den spezifischen Risiken Berlins verschließen: Erstens, anders als in London, Paris oder München lassen sich in Berlin noch große Baulücken in der Innenstadt schließen. Hier lassen sich mittelfristig durch die Revitalisierung von Grundstücken selbst in fußläufiger Nähe zum Regierungsviertel noch Tausende von Wohnungen projektieren. Zweitens profitiert Berlin als attraktive Stadt für junge Menschen aktuell überdurchschnittlich von dem Ende der Wehrpflicht und der Umstellung der gymnasialen Schulausbildung von neun auf acht Jahre. Beide Effekte sind temporär. Drittens unterscheidet sich die Städtelandschaft in Deutschland nicht erst seit dem Zweiten Weltkrieg massiv von jener in Großbritannien oder Frankreich. Der Zweite Weltkrieg hat zusätzlich dazu geführt, dass in Berlin Konzernzentralen als Arbeitgeber fehlen. Dieser Nachteil lässt sich wohl erst in der längeren Frist im Zuge des Strukturwandels kompensieren.

Diese Risikofaktoren sollen nicht die Partylaune der Investoren verderben, denn die funda-mentalen Faktoren behalten ihren Wert. Lediglich vor überzogenen Erwartungen muss ge-warnt werden. Auch sollten Investoren ihr Interesse nicht auf die wenigen Toplagen konzent-rieren, sondern im Kopf behalten, dass die Mietzuwächse in den einfachen Lagen zuletzt ähnlich stark ausfielen. Berlin bleibt also für Immobilieninvestoren auch in Zukunft eine Reise wert – besonders für jene mit kühlem Kopf.

Weitere Veröffentlichung dieses Texts:

Just, Tobias ; Pieper, David: Berliner Luft. In: Frankfurter Allgemeine Zeitung (2012-05-18), Nr. 115, S. 35 (gekürzte Fassung)