Die OECD warnte zum Jahreswechsel vor einer Überhitzung auf einer steigenden Zahl von Wohnungs- und Gewerbeimmobilienmärkten in der Welt. Vor allem die Wohnungsmärkte in Kanada, Schweden und Großbritannien bereiteten den Forschern Sorgen. Und Deutschland? Für Deutschland geben die OECD-Forscher weitgehend Entwarnung. In ihrer Analyse vergleichen sie die aktuellen Mietrenditen und Erschwinglichkeitsindizes für Deutschland insgesamt mit einem Langfrist-Mittelwert. Demnach sieht alles gut aus.

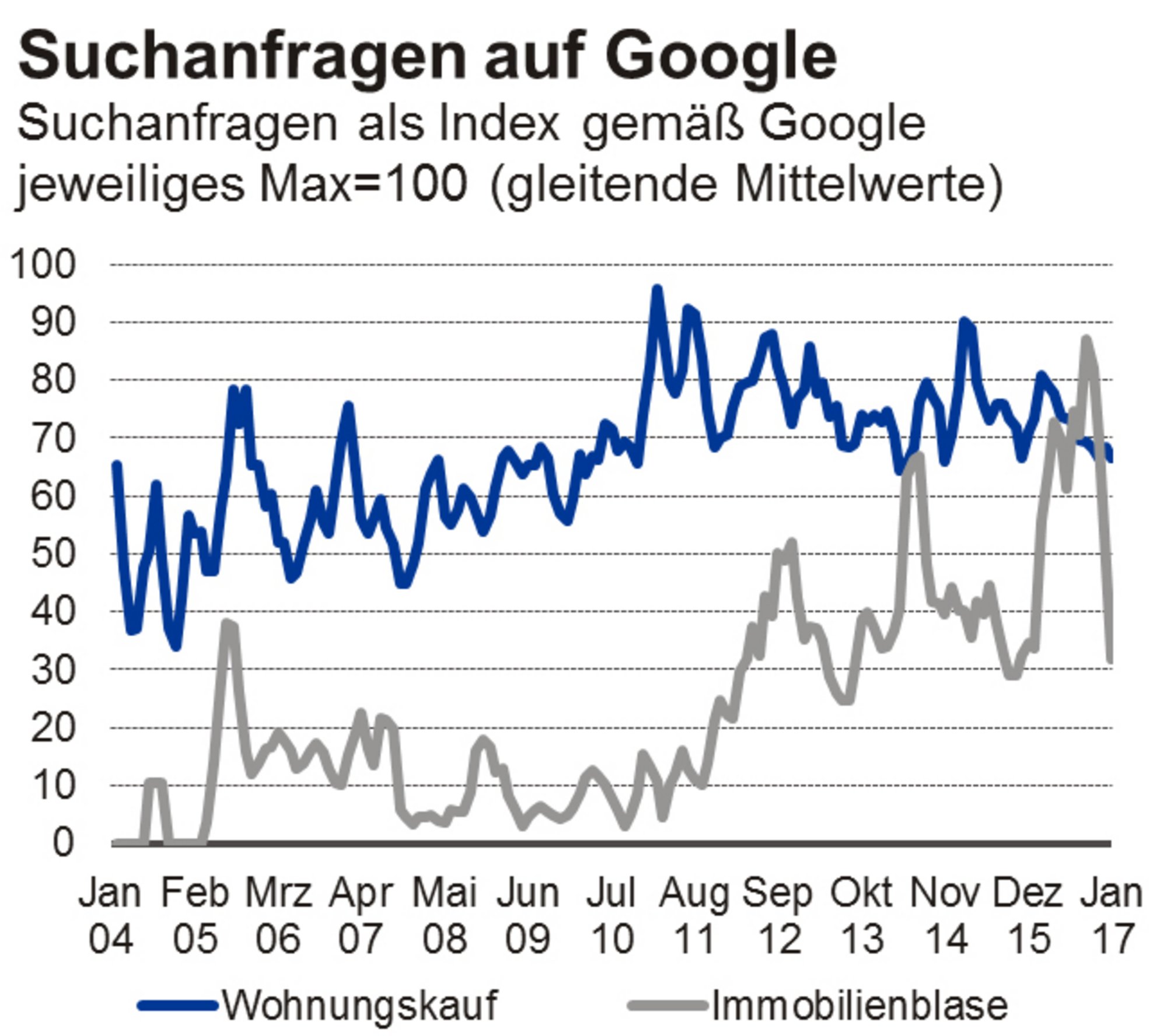

Dieses Ergebnis wirft dann eine Frage auf: Warum wird das Thema denn dann von Praktikern, Politikern, Forschern und auf nahezu jeder Party von Menschen im besten Anlegeralter in Deutschland diskutiert? Im Internet sowieso. Die Analyseplattform Google Trends gibt einen Einblick in die Suchabfragen der Menschen im deutschsprachigen Raum. Gibt man den Begriff „Immobilienblase“ ein, zeigt der Suchabfrage-Indikator, dass die Sorge hierzulande in Wellen zuzunehmen scheint. Blickt man indes auf die Suche nach dem Begriff „Wohnungskauf“, so wird offenbar nur etwas häufiger nach diesem Begriff gesucht als 2007 oder 2008. Machen sich die Deutschen der guten Ordnung halber wie gewohnt ein paar Sorgen extra? Sind die Berichte über sinkende Mietrenditen und steigende Preise fake news?

Nun, zunächst weist Google Trends keine absoluten Zahlen, sondern nur einen Index aus: der höchste erreichte Suchwert erhält den Wert 100 zugeordnet, alle anderen Werte werden in Relation dazu gemessen. Es kann also sein, dass im Januar 2017 dreißig Personen den Begriff „Immobilienblase“ suchen und 2005 eben nur einer. Dann machen sich vielleicht nur 29 Personen mehr Sorgen als vor zwölf Jahren.

Schauen wir also lieber auf die harten Wohnungsmarktdaten:

Die nominalen Wohnungspreise in deutschen Städten stiegen seit 2007 um über 60%, in einigen besonders beliebten Städten haben sie sich in diesem Zeitraum nahezu verdoppelt. Auch der Internationale Währungsfonds (IWF) zeigt in seinen aktuellen Schaubildern, dass sich die Erschwinglichkeit – dort gemessen als Preis in Relation zum Einkommen – seit 2010 nur in zwei Ländern der (von ihnen datenerfassten) Erde stärker verschlechtert hat und dass die Mietrendite seit 2010 nur in fünf Ländern stärker gesunken ist als in Deutschland.

Was stimmt denn nun? Sollten wir eher auf die warnenden Auswertungen des IWF achten oder eher der zumindest für Deutschland entwarnenden OECD-Analyse folgen? Der IWF sagt, die deutschen Wohnungspreise sind im langjährigen internationalen Vergleich recht hoch; die OECD sagt quasi das genaue Gegenteil für den noch langjährigeren internationalen Vergleich, und beide Institutionen achten auf sehr ähnliche Indikatoren.

Die Analysen der OECD veranschaulichen, dass der Wohnungskauf in den 1970er Jahren gemessen am Einkommen oder der Miete viel teurer war als heute. Im Vergleich zu vielen anderen OECD-Ländern hat sich die Erschwinglichkeit in Deutschland bis Mitte der 2000er Jahre im Trend verbessert. Doch wie belastbar sind Vergleiche mit den 1970er Jahren? Damals gab es noch viel umfangreichere Eingriffe auf den Wohnungsmärkten als heute. Und natürlich hinkt der Vergleich mit anderen Ländern mit sehr unterschiedlichen Regulierungen, Fördertatbeständen, Rentensystemen und Marktumfeldern. Warum sollte ein deutscher Anleger 2017 das Verhalten der Spanier in den 1970er Jahren als Orientierung nehmen? Für ihn ist tatsächlich die Entwicklung seit 2010 in Deutschland wichtiger.

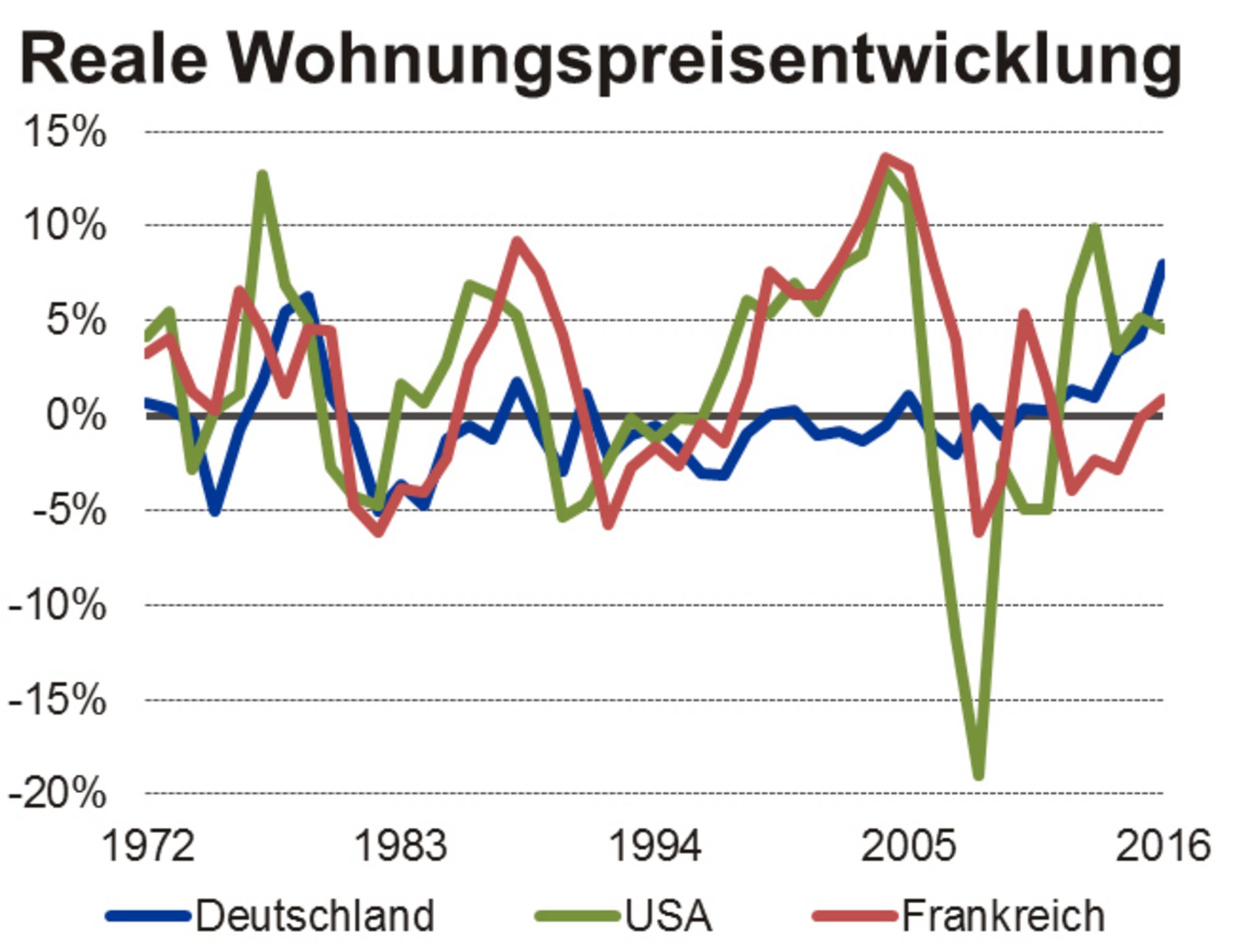

Die Bank für internationalen Zahlungsverkehr (BIZ) sammelt und publiziert seit der Finanzkrise umfangreiche Wohnungsmarktdaten. Wir haben für sieben Länder die Wohnungspreisbewegungen der letzten 45 Jahre untersucht. Für drei Länder (Deutschland, USA und Frankreich) zeigt die folgende Abbildung, dass der deutsche Sonderweg auf den Wohnungsmärkten erst in den 1980er Jahren eingeschlagen wurde und scheinbar in den letzten Jahren wieder verlassen wurde. Aus diesem Schaubild kann man nun Beruhigung oder ein Alarmsignal herauslesen: Auf der einen Seite gab es offenbar keine heftigen Zyklen auf den deutschen Wohnungsmärkten in der Vergangenheit – möglich, dass es also Aufholpotenzial gibt. Auf der anderen Seite sind die realen Wohnungspreise noch nie stärker gestiegen als im jüngsten Aufschwung – möglich, dass es also Rückschlagspotenzial gibt. Anleger stehen letztlich vor der Frage: „Is this time really different?“ Doch das Schaubild lehrt uns auch, dass wirklich sanfte Landungen im Sinne einer Verstetigung niedriger realer Zuwächse nach Phasen überdurchschnittlicher Steigerungen selten zu sein scheinen.

Die grafische Aufbereitung für alle sieben untersuchten Länder finden Sie im Anhang. Dabei fallen fünf Dinge auf:

- Die deutschen Wohnungsmärkte sind über den gesamten Zeitraum von immerhin 45 Jahren deutlich weniger volatil als die Wohnungsmärkte aller anderen untersuchten Länder. In Deutschland gab es nur wenige etwas stärkere Ausschläge nach oben und nur sehr wenige heftige Ausschläge nach unten.

- Allerdings gab es in Deutschland deutlich mehr Jahre mit realen Preisrückgängen als in allen anderen untersuchten Ländern. Diese Rückgänge waren zwar isoliert betrachtet meistens klein, doch in der Summe erheblich. Von 1980 bis 2005 sanken die realen Hauspreise in Deutschland um rund 30%. Ob diese Erkenntnis nun positive oder negative Implikationen für die Zukunft hat, ist nicht sicher.

- Aktuelle Marktdynamik in Deutschland ist gemessen an der eigenen Historie deutlich überdurchschnittlich.

- Die aktuelle Marktdynamik in Deutschland ist gemessen an den Boomphasen in anderen Ländern geradezu lächerlich. Die Boomphasen in den anderen Ländern verliefen oft heftiger und dauerten oft länger an als der aktuelle Aufschwung in Deutschland.

- Die deutschen Wohnungsmärkte schwangen in den 1970er Jahren sehr ähnlich wie jene in Frankreich, USA und mit etwas Abstrichen sogar wie jene in Spanien und UK. Danach folgte eine 30-jährige Phase, in der sich die deutschen Wohnungsmärkte vom internationalen Geschehen abgekoppelt hatten. Nun ziehen die deutschen Märkte wieder eher im Gleichlauf mit den Märkten in den USA und den Niederlanden nach oben.

Doch wie so häufig endet die Analysegeschichte nicht im Betrachten von Säulen in Histogrammen, sondern es lohnt ein Blick in die Fußnoten, in diesem Falle in die Fußnoten der verwendeten Daten für Deutschland: Die BIZ-Daten reichen nur deswegen so schön weit zurück, weil unterschiedliche Zeitreihen miteinander verwoben wurden. Mal waren es die Baupreise, mal die Preise für Reihenhäuser und Eigentumswohnungen in 50 Städten, später ein Index für alle eigentümerbewohnten Gebäude in Deutschland. Wenn sich der aktuelle Aufschwung in Deutschland auf die Städte konzentriert – und dort auf wenige besonders beliebte Städte – dann unterschätzt die BIS-Statistik die aktuelle Marktdynamik in begehrten Städten sehr wahrscheinlich, weil dort eben am aktuellen Rand „all dwellings, alle Gebäude“ erfasst werden. Die realen Preiszuwächse in München, Regensburg oder Berlin liegen seit 2007 jedenfalls deutlich oberhalb des Mittelwertes, den die BIZ-Daten für Deutschland insgesamt ausweisen. Die Beruhigung aus den Zeit- und Ländervergleichen ist dann eine Beruhigung zweiter Klasse.

So bleiben vier Lehren:

A) Für deutsche Verhältnisse ist der aktuelle Aufschwung an den Wohnungsmärkten selbst auf nationaler Ebene beachtlich. Dies ist der stärkste reale Preisanstieg seit die BIZ Daten für Deutschland sammelt.

B) Ländervergleiche sind interessant, denn sie regen das Denken an; aber die Vergleiche hinken meistens, da die institutionellen Rahmen der Wohnungsmärkte in den einzelnen Ländern sehr unterschiedlich sind. Bemerkenswert ist auf jeden Fall die geringe Volatilität der deutschen Hauspreise über den gesamten Zeitraum. Wenn geringe Volatilität auf Assetmärkten ein Ziel ist, können andere Länder von uns lernen. Eine möglichst hohe Wertänderungsrendite scheint damit freilich nicht erstanden zu werden.

C) Zeitvergleiche sind für Immobilienmärkte immer erklärungsbedürftig, da sich Immobilienmärkte nur langsam an neue Gleichgewichte anpassen und permanenten Regeländerungen unterworfen sind. Die reine Datenanalyse sagt für Deutschland nicht aus, ob die heutigen Preise zu hoch oder die früheren Preise einfach zu niedrig waren. Es ist definitiv zu früh, um beurteilen zu können, ob der jüngste Gleichlauf zwischen den deutschen und anderen internationalen Wohnungsmärkten ein neues „Normal“ darstellt und folglich die Wohnungsmärkte in Zukunft auch in Deutschland volatiler würden, oder ob dies eben nur eine Zufälligkeit darstellt.

D) Die Transparenz auf den Immobilienmärkten hat sich zwar in den letzten Jahren deutlich verbessert, doch weil Immobilienmärkte eben regionale Märkte sind, reicht es nicht, auf nationale Mittelwerte zu schauen. So sind die nationalen Daten der BIZ (oder OECD, oder IWF) nur ein Startpunkt für granularere Analysen. Dies gilt auch, weil es Definitionsbrüche nicht nur zwischen den Ländern gibt, sondern selbst für eine Zeitreihe innerhalb eines Landes.

Kurzum: In Deutschland gab und gibt es keine Immobilienblase wie sie in Spanien oder den USA vor 2007 aufgepumpt wurde. Dafür fehlen die extravaganten Finanzierungen und wahnwitzige Neubauprojekte. Doch es wäre trügerisch zu erwarten, dass es nicht auch eine Übertreibung deutschen Zuschnitts geben kann – auch der Mini-Übertreibung in den 1970er Jahren folgte ein jahrelanger realer Preisverfall. Und offensichtlich sagen nationale Mittelwerte eben nicht genug über regionale Entwicklungen.

1 In der Abbildung wurden die Werte durch gleitende Mittelwerte geglättet, daher gibt ist der Maximalwert nicht zu erkennen.

2 Mit ein paar pathologischen Angsthasen müssen das nicht einmal 29 unterschiedliche Menschen sein.

3 Für die Unterstützung bei der Datenanalyse danke ich Simon Wiersma.

Anhang:

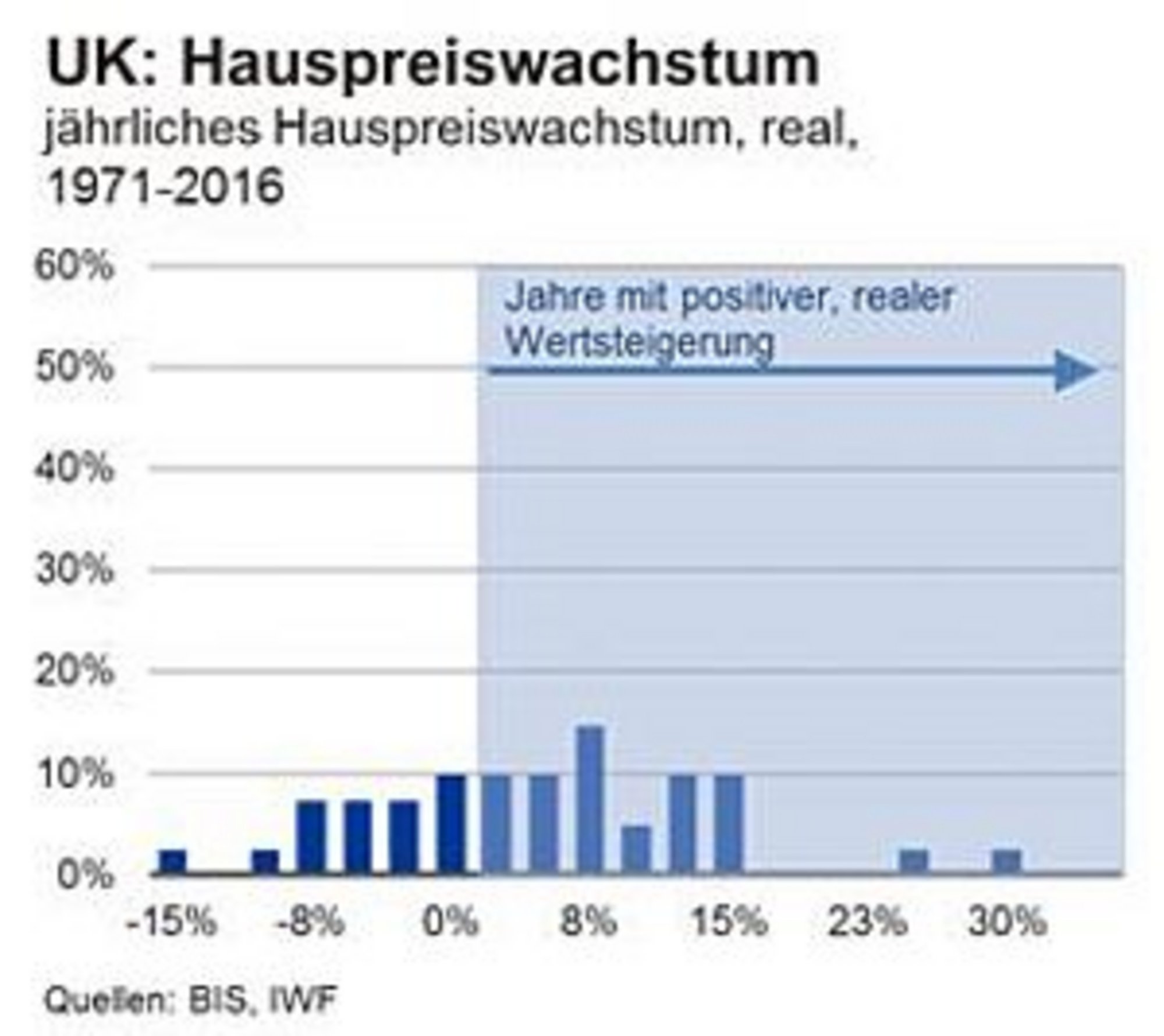

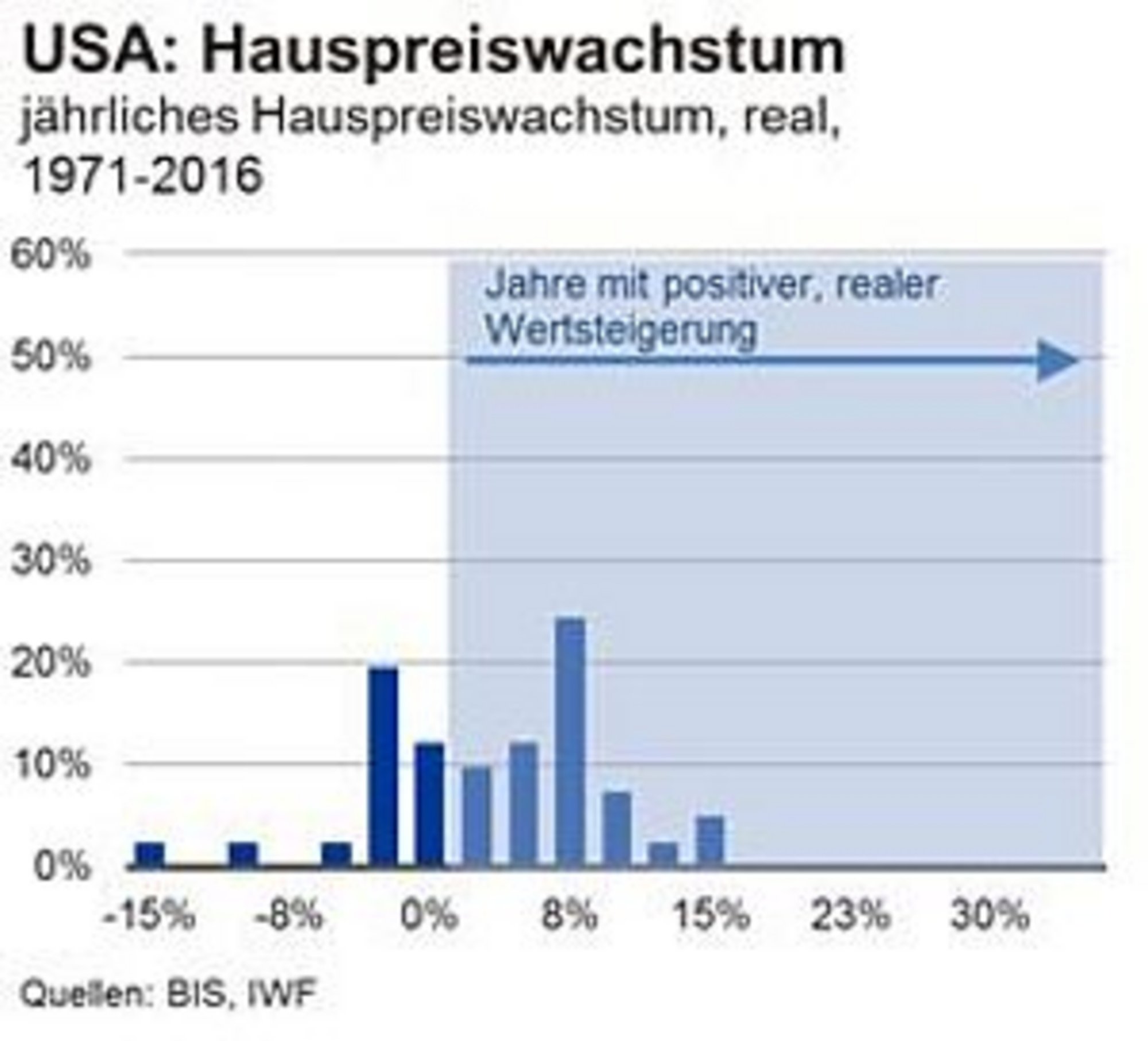

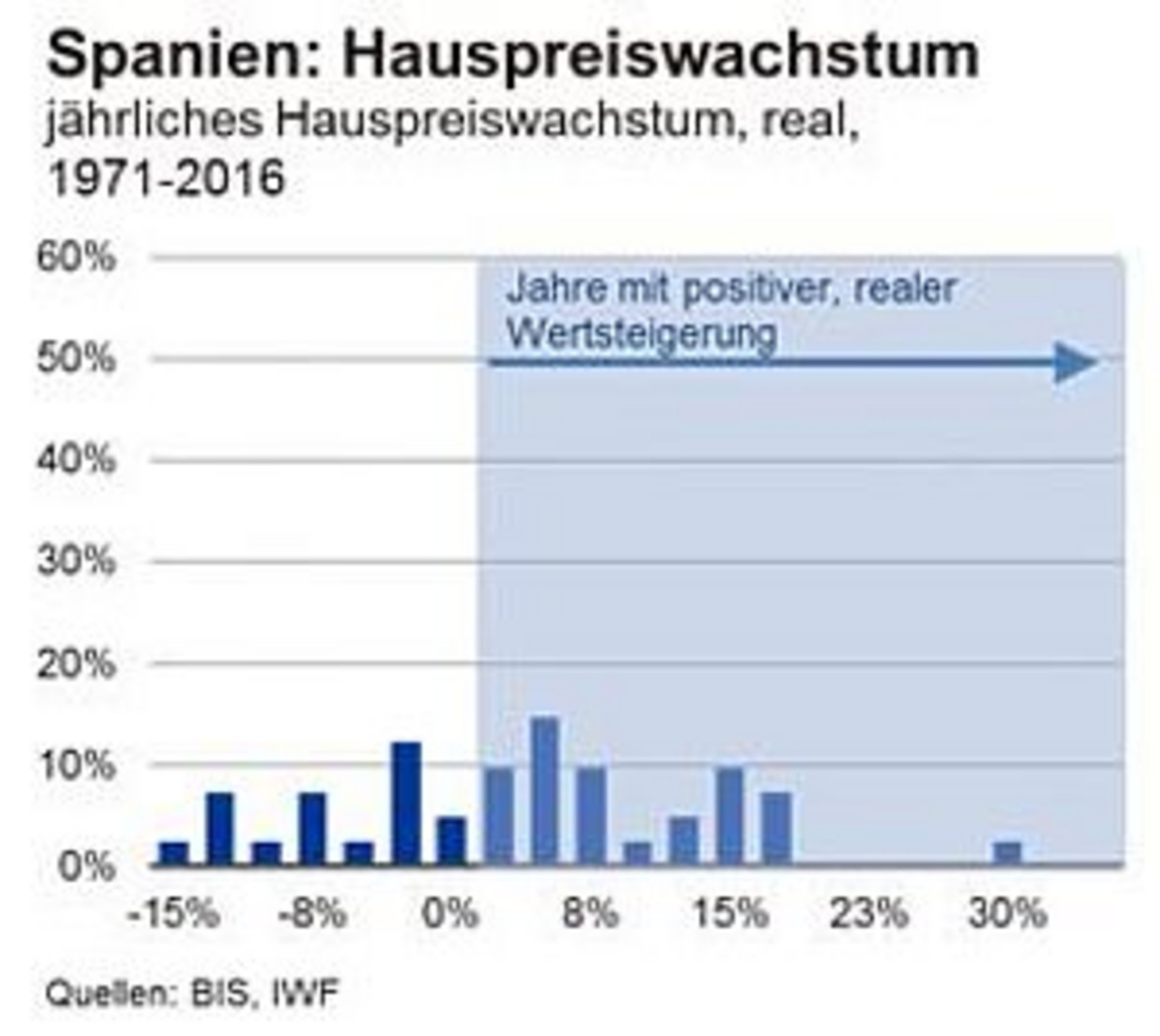

Die Abbildungen zeigen die Verteilungen der jährlichen Veränderungsraten der realen Hauspreise, das heißt, es wurden die Inflationsraten vom Hauspreiswachstum subtrahiert. Die Originaldaten begannen im Jahr 1971. Das bedeutet, pro Land haben wir 45 Wachstumsraten ermittelt (für 2016 lagen in der Regel nur Werte für die ersten zwei oder drei Quartale vor. Diese haben wir hoch gerechnet. Für UK ist dies offensichtlich unzureichend.).

Jeder Balken steht für ein Intervall von 2,5-Prozentpunkten, wobei die Zahl auf der horizontalen Achse die obere Grenze dieses Intervalls misst. Die Werte auf der Achse sind zur besseren Darstellung gerundet: 8% steht für 7,5%; 23% steht für 22,5%.

Die Abbildungen zeigen wie sich die 45 Jahreswachstumsraten für die sieben Länder in jeweils gleiche Intervalle gruppieren lassen. Für Deutschland ist die Abbildung also so zu lesen, dass es lediglich ein einziges Jahr gab, bei dem die realen Hauspreise um mehr als 5% gesunken sind (2,4% aller Werte; das ist der Balken ganz links). Es gab 5 Jahre, in denen die realen Hauspreise um mindestens 2,5% pro Jahr sanken und immerhin weitere 18 Jahre, in denen die Hauspreise geringfügig (zwischen -2,5 und 0%) sanken. Insgesamt sanken die realen Hauspreise in Deutschland gemäß der Datenbank der BIS in mehr als jedem zweiten Jahr.

Auf die letzten drei Jahre (2014, 2015, 2016) liegen verteilt in den drei Balken rechts. Drei von fünf Jahren mit für Deutschland überdurchschnittlichen realen Hauspreiszuwächsen entfallen auf die drei letzten Jahre.

Keines der untersuchten Länder weist eine so gedrängte Verteilung auf wie Deutschland. Allerdings gibt es auch kein Land, in dem die Wahrscheinlichkeit negativer realer Hauspreiszuwächse höher ausfiel als in Deutschland.

Prof. Dr. Tobias Just (FRICS)

Prof. Dr. Tobias Just (FRICS) ist Wissenschaftlicher Leiter und Geschäftsführer der IREBS Immobilienakademie und Lehrstuhlinhaber für Immobilienwirtschaft an der Universität Regensburg.

IREBS Immobilienakademie GmbH

Kloster Eberbach

65346 Eltville

| Telefon: | +49 (0) 6723 9950-30 |

| E-Mail: | tobias.just@irebs.de |