Die Wachstumsdynamik beim Neugeschäft in der deutschen gewerblichen Immobilienfinanzierung hat 2015 noch mal deutlich angezogen – und ebbte auch im ersten Halbjahr des laufenden Jahres nicht ab. Die Wachstumsrate für das Neugeschäft lag im abgelaufenen Jahr mit knapp 20% mehr als doppelt so hoch wie im Vorjahr. In der Vorjahresstudie hatten die Befragten „nur“ rund 9% Wachstum für das Jahr 2015 erwartet. Im H1/2016 stieg das Neugeschäft wiederum um rund 20% – und für das Gesamtjahr erwarten die Institute im Schnitt[1] nur +6%. Das Wachstum war immer schon gespreizt, wird aber noch heterogener – von Rückgängen aufgrund von Basiseffekten oder zunehmender Zurückhaltung, bis hin zu sehr dynamischer Fortsetzung des Wachstums mit deutlich zweistelligen Wachstumsraten. Um auf einen Wachstumsabfall auf 6% zu kommen, müssten die Steigerungsraten im zweiten Halbjahr nicht nur abflachen, sondern im mittleren einstelligen Bereich negativ ausfallen. Bei einem Abflachen auf stattdessen mittleres positives einstelliges Neugeschäftswachstum stünde zum Jahresende mit 10% bis 12% ein immer noch zweistelliges Wachstum für das Gesamtjahr zu Buche. Die Transaktionsvolumina im gewerblichen Immobilienmarkt waren in Q2 in der Tat rückläufig (gegenüber Q2/2015 und dem Vorquartal Q1/2016) – inwieweit sich dieser Trend verstetigt, ist derzeit schwer absehbar.

Die Bestände sind trotz Druck seitens der Tilgungen weiter gestiegen: Bei fallenden Margen liegt das Augenmerk – als Bestimmungsgröße für den Ertrag – umso mehr auf der Stabilisierung des Bestands. Trotz hoher Fälligkeiten und Sondertilgungen entwickeln sich die Bestände zunehmend besser: von -1,5% im Jahr 2011 auf nunmehr beachtliches Wachstum von +5,9%. Das sorgte im Jahr 2015 bei vielen Instituten für Gewinnwachstum trotz Margendruck. Es geht also derzeit noch deutlich mehr Neugeschäft in den „Topf“ rein, als Abflüsse den „Wasserstand“ belasten.

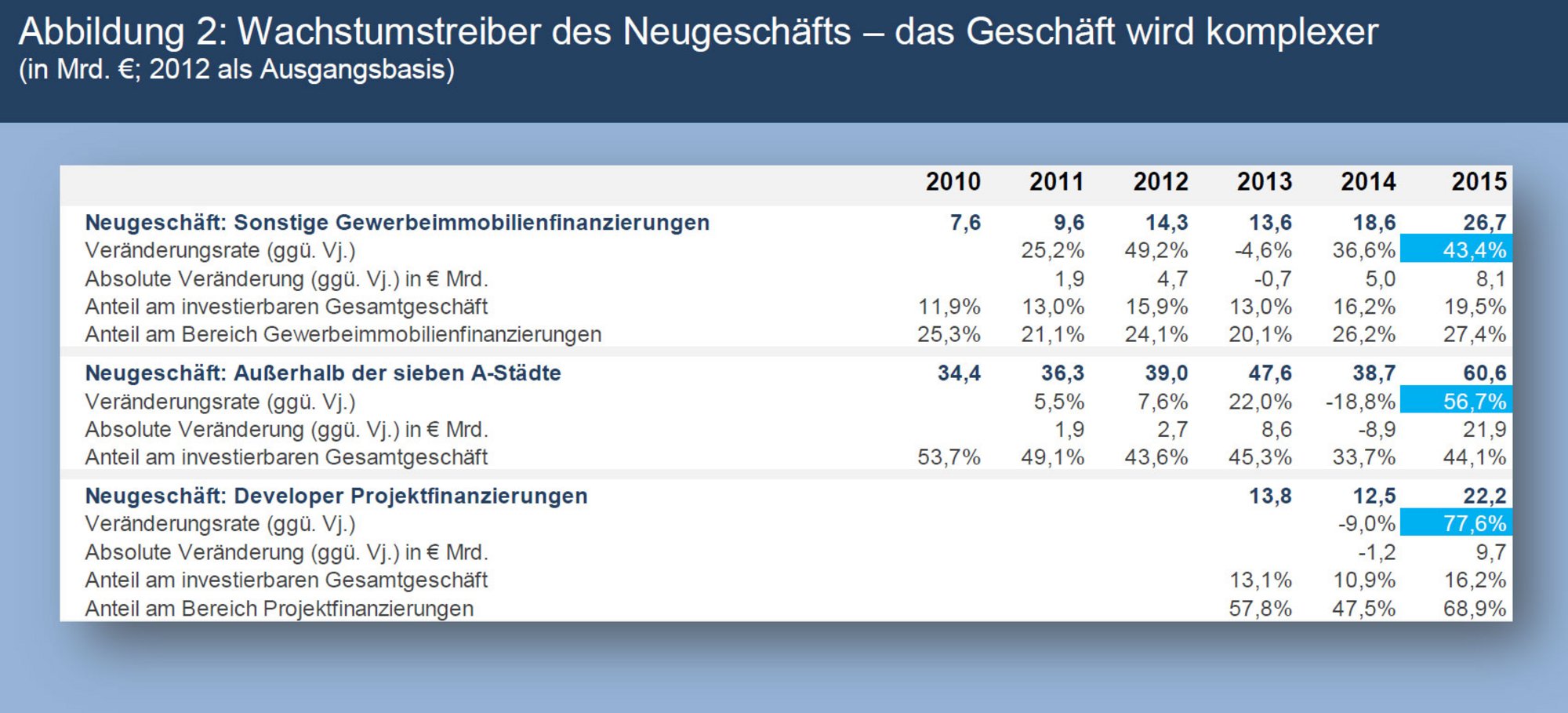

Projektfinanzierungen als neuer „sicherer Hafen“? Spezialimmobilien bleiben beliebt, mehr Finanzierungen außerhalb der Top-7: Das gefühlte Risikoprofil des Neugeschäfts nimmt weiter zu.

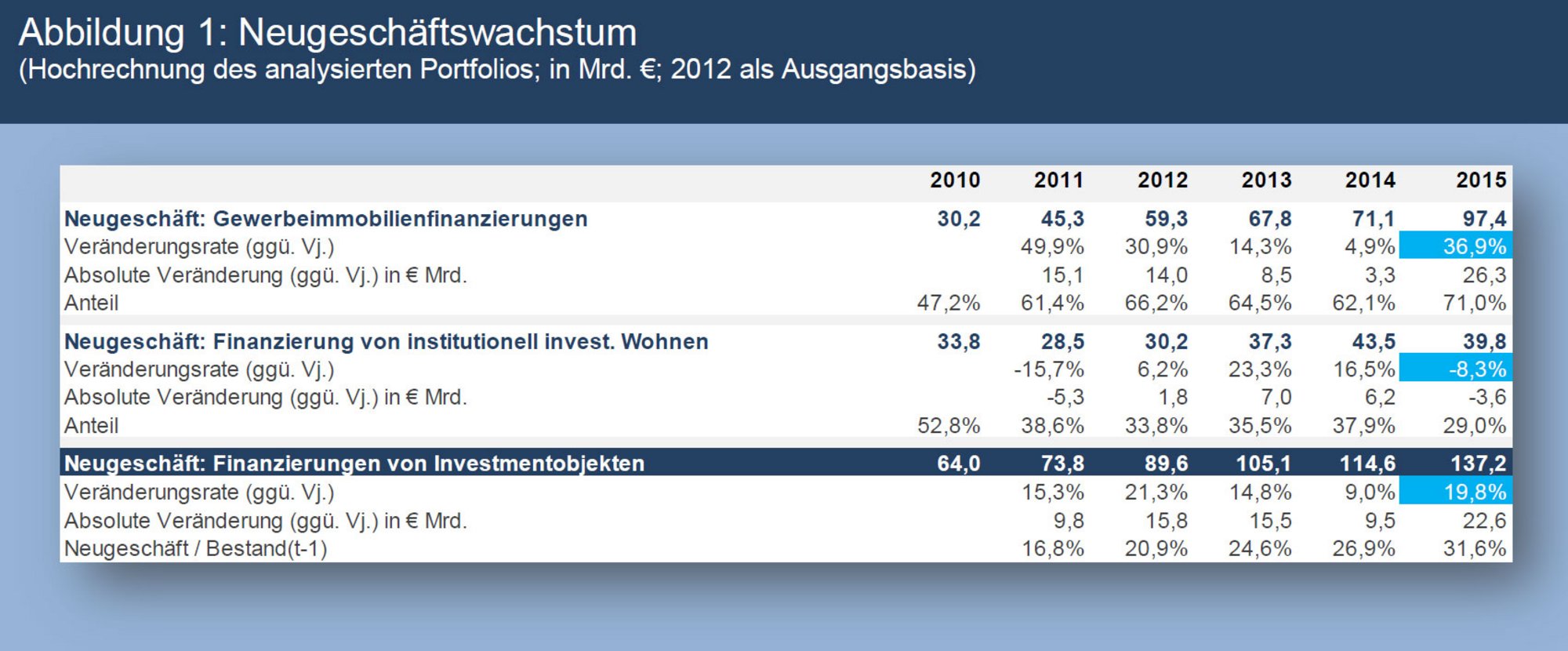

Finanzierungsnachfrage nach Wohnportfolios mit Wachstumspause – Gewerbefinan-zierungen „gehen durch die Decke“: In deutlich stärker als erwartetem Maße wurde der Wachstumsschub beim Neugeschäft durch die Gewerbeimmobilienfinanzierungen gescho-ben (+36,9%) während das Finanzierungsvolumen im Bereich des institutionell investierten Wohnens gar um 8,3% rückläufig war. Im Bereich Gewerbe verzeichneten alle Teilbereiche durchweg massives, zweistelliges Wachstum: Spitzenreiter war der Handel (+47,4%) gefolgt von Spezialimmobilien (+43,4%; siehe Abbildung 3).

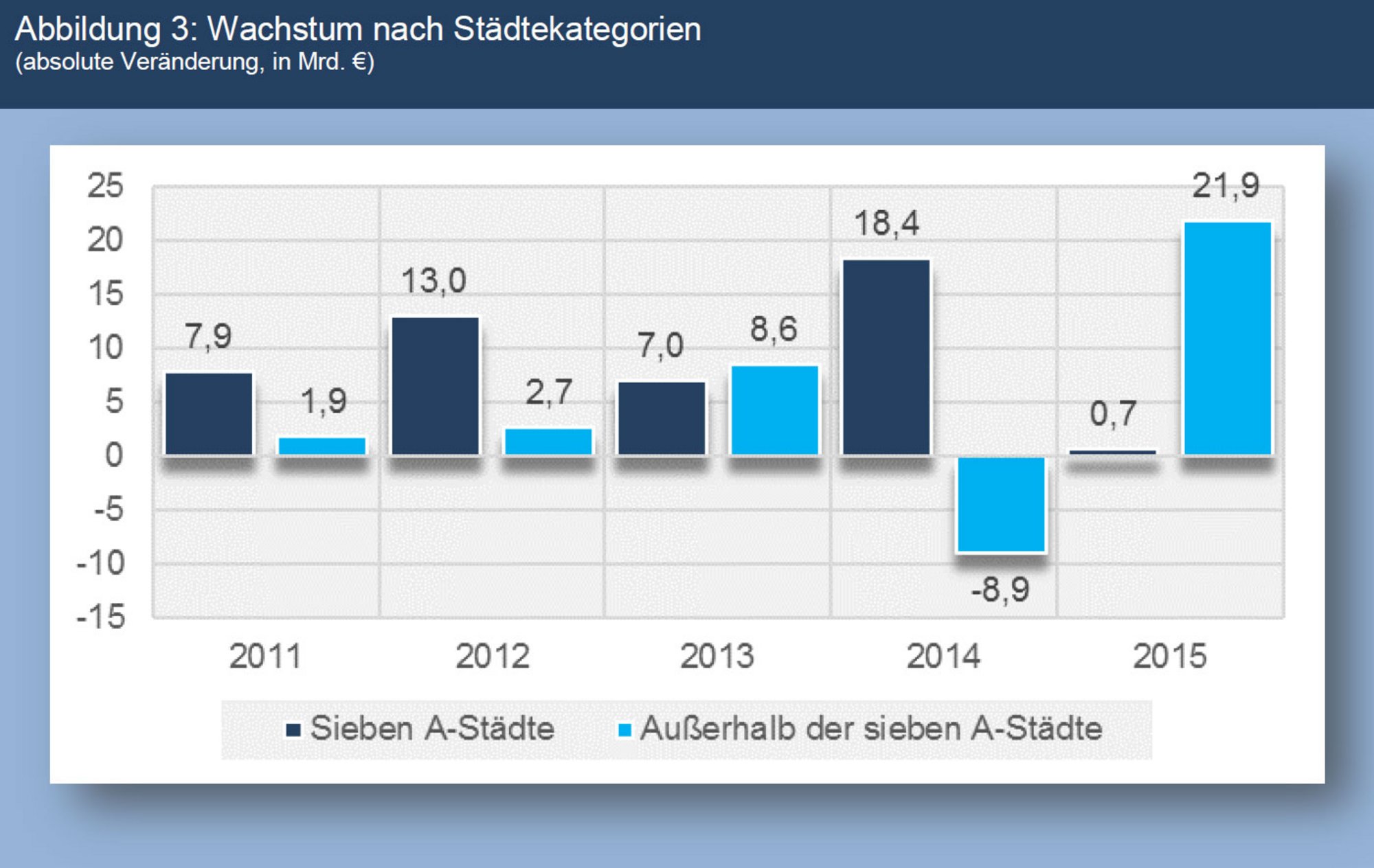

57% Neugeschäftswachstum außerhalb der A-Städte: Viele Institute fokussieren weiterhin auf die A-Städte, aber der Investmentmarkt sucht zunehmend Assets in der Vielzahl von prosperierenden B-Städten, während sich die Karawane der großen Institute zunächst mit der Finanzierung von C- und D-Städten schwertat. Bei ausreichendem Track-Record der Kunden, ausreichender Ticket-Größe sowie insbesondere auch über Portfolios oder Verbundgeschäft wurde der regionale Aktionsradius dennoch weiträumiger gesteckt. Es gibt aber weiterhin eine Reihe an Instituten, die stattdessen eine Ausweitung ihres Auslandsengagements vorziehen.

„Deutschland baut“: In den Jahren 2011 bis 2013 lag das Wachstum der Projektfinanzierungen noch deutlich unterhalb der Bestandsfinanzierungen. In den Jahren 2014 und 2015 hatten die Projektfinanzierungen jeweils die Nase vorn (2015: 22,6% vs. 18,9% Wachstum der Finanzierung von Bestandsobjekten). Granularer nach Projekt- und Bauträgerfinanzierungen analysiert, fällt der Rückgang bei Bauträgerfinanzierungen auf (minus 27,2% im Vgl. zu +77,6% bei gewerblichen Entwicklungen). Dieses Bild könnte durch die Struktur unseres Portfolios (evt. Sondereffekte im Basisjahr 2014) im Bereich der Bauträgerfinanzierungen nach unten verzerrt sein[2] . Insgesamt ist die Finanzierungsbereitschaft der Institute in diesem Bereich zumeist weiterhin hoch. Im Aggregat der beiden Teilbereiche stieg das Neugeschäft an Finanzierungen von Projektentwicklungen um 23,5% an.

Margenerosion verstetigt sich und Druck auf die Finanzierungsstrukturen nimmt zu

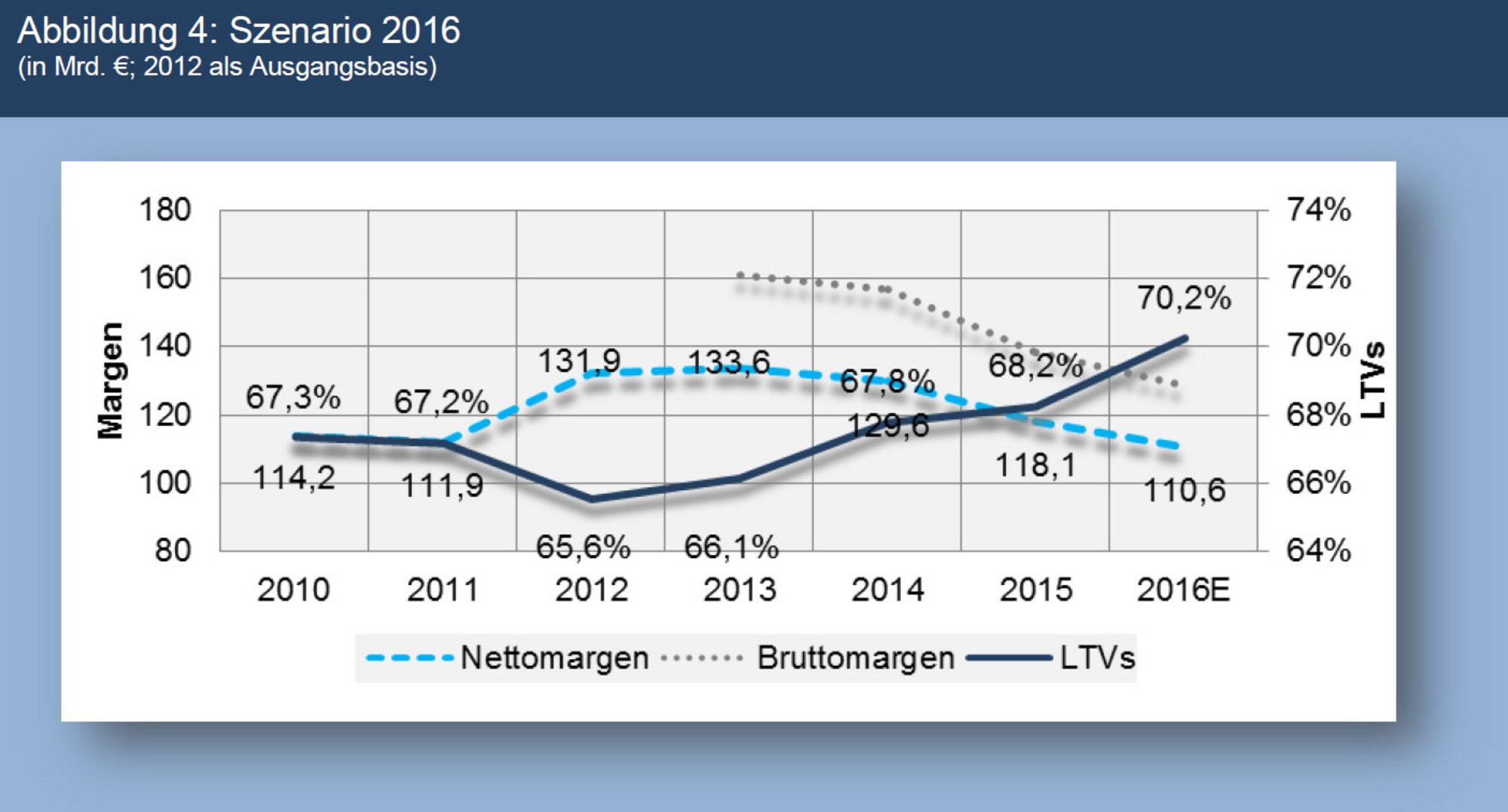

Margenrückgang mit anhaltender Abwärtsdynamik: Für das untersuchte Portfolio zeigt sich nach einem mittleren einstelligen Rückgang im Jahr 2014 für das abgelaufene Jahr 2015 ein gestiegener Margenrückgang. Die Nettomarge aktiv fiel zweistellig um 11,5 Basispunkte (institutionell investierbares Wohnen: -20 BP, Gewerbe -8 BP). Erwartet hatten die Institute in der Vorjahresstudie für das Jahr abgelaufene 2015 einen Rückgang um 10 Basispunkte.

Für das laufende Jahr 2016 erwarten die Banken nun auf Gesamtjahressicht einen wei-teren Rückgang von noch mal 8 Basispunkten; eine im Vergleich zum laufenden Jahr nur geringfügig veränderte Abwärtsdynamik. In den Interviews wurde wiederholt die Hoffnung geäußert, dass ein Ende des Abwärtstrends im neuen Jahr erreicht werden könnte – „schlimmer geht nimmer“. Dazu müsste der Wettbewerbsdruck zumindest ein Plateau auf hohen Niveaus bilden. Die Aussagen zur erwarteten Wettbewerbsentwicklung stützen diese Annahme; dennoch scheint es zu früh, von einer Stabilisierung der Margen im Jahr 2017 wirklich ausgehen zu können.

Entwarnung zweiter Klasse bei den LTVs: Die LTVs liegen für das analysierte Portfolio im Jahr 2015 bei 68,2% (Vj. 67,8%) und somit nahezu stabil. Dabei gibt es u.E. drei Dinge zu beachten:

- Das „V“ (Value), d.h. die steigenden Immobilienpreise; nur wenn der Preisanstieg nachhaltig ist, sind die nahezu stabilen LTVs ein wirklich gutes Zeichen,

- Der Mix an Objektarten sowie die Finanzierung von Bestandsimmobilien vs. Projektfinanzierungen ändert sich; der komplexere Portfoliomix führt nicht notwendigerweise zu Diversifikationseffekten – das Portfolio-Mix-Risiko nimmt zu.

- Der Anteil an großen institutionellen Kunden, die niedrige Fremdkapitalanteile nachfragen, nimmt zu. Wenn im Mittel die LTVs dennoch leicht steigen, kann das nur bedeuten, dass auch wiederum mehr sehr hohe Ausläufe nachgefragt werden – sonst funktioniert die Arithmetik nicht. Bei einer Marktabkühlung erhöht es die potenziellen Probleme.

Damit nehmen die Portfoliorisiken auch bei nur geringfügig steigenden durchschnittlichen LTVs u.U. stärker als auf den ersten Blick ersichtlich zu. Wettbewerbsdruck mit Einfluss auf die Finanzierungsstrukturen: Wir haben im Datenfragebogen keinen expliziten Punkt zur Abfrage der Veränderung Finanzierungsstrukturen, d.h. in welchem Maße die Institute ihre geplanten Covenants in den Finanzierungen auch durchsetzen können. Qualitativ äußerte ein Großteil der Interviewpartner, dass der Wettbewerbsdruck neben Margen und LTVs auch die Covenants[3] und sonstige Sicherheitsleistungen erfasst. Dies würde bedeuten, dass ein weiterer Risikoaspekt jenseits der LTVs in den fallenden Margen unberücksichtigt bleibt, nämlich weniger Möglichkeiten des Eingriffs bei Performance-Schwierigkeiten des Objektes.

Mix-bereinigt müssten die Margen steigen – anbei einige Wachstumszahlen zum Neugeschäft:

a) Mehr Spezialimmobilien: 43,4% Wachstum

b) Mehr Fachmarktzentren: Im Bereich Handel erhöht sich der Anteil von Fachmarktzentren am gesamten Block Retail.

c) Mehr Projektfinanzierungen: 22,6% Wachstum

d) Mehr Nicht-A-Städte: 56,7% Wachstum

e) Mehr Herausforderungen bei den Immobilienobjekten: Der Anteil an Objekten mit herausfordernden Mietvertragskonstellationen und Investitions-stau nimmt zu (Wahrnehmung aus den Interviews).

All dies erfordert im Vergleich zu Core-Verträgen, zumindest in der Durchschnittsbetrachtung, höhere Risikoaufschläge. Entsprechend ist beim besprochenen Margenrückgang auch die fallende Risikoprämie zu berücksichtigen. Risikoadjustiert ist der Margenverfall also deutlich höher.

GESAMTKONTEXT: DIE ERTRAGSKRAFT IST DEUTLICH GESTIEGEN

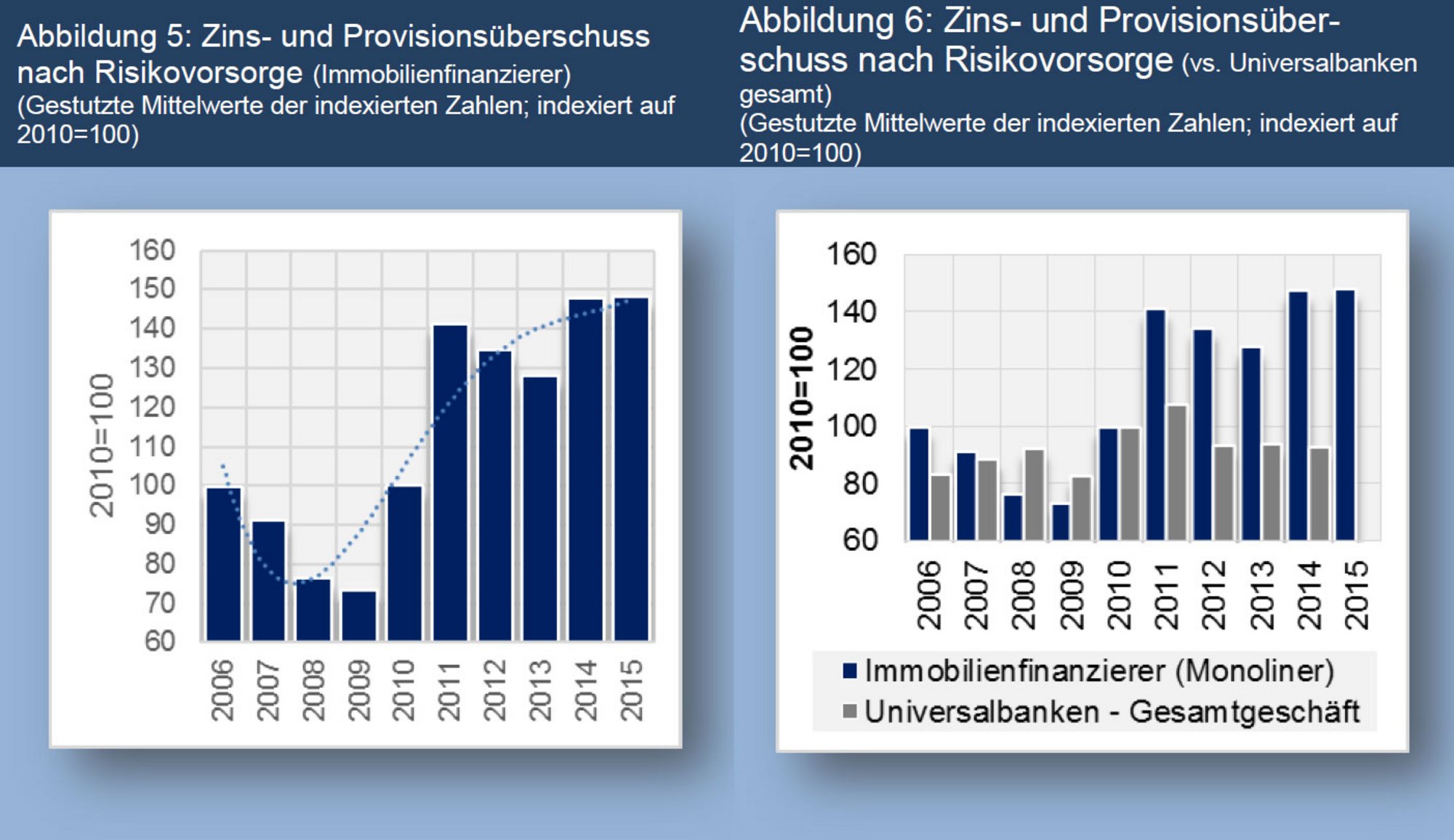

Weiterhin leicht steigende Zins- und Provisionsüberschüsse trotz Niedrigzinsumfeld und deutliche Entlastung durch weniger Risikovorsorge: Neben den von uns direkt erhaltenen Daten aus den Fragebögen, haben wir zur weiteren Verortung der Ergebnisse auch öffentlich zugängliche Finanzzahlen einiger immobilienfinanzierender Banken ausgewertet[4].

Nach dem finanziellen Turnaround in den Jahren 2010 und 2011 ist die Ertragskraft der Institute auf stetig hohen Ertragsniveaus (Zins- und Provisionsüberschuss nach Risikovorsorge) – was auch den boomenden Immobilienmärkten mit nachlassendem Druck auf die Kreditbestände (+5,9% im Jahr 2015) und insbesondere auch den nachlassenden Ausfällen von Engagements geschuldet ist. Vergleicht man das mit den Ergebnistrends von breit aufgestellten großen deutschen Universalbanken (deren Gesamtbank-Performance), sticht die deutlich bessere Performance der Immobilienfinanzierer ins Auge. Dies ist wohl einer der Gründe warum Banken derzeit weitere Mittel in die Immobilienfinanzierung allokieren, was auf wenig Entspannung für den Wettbewerbsdruck bei gewerblichen Immobilienfinanzierungen hindeutet. Wir erwarten, dass nur eine deutliche Veränderung des Zinsumfeldes diese Verschiebung aufhält.

Quelle (rechts): IREBS; Geschäftsberichte von Aareal Bank, Berlin Hyp, DG Hyp, Deutsche Hypo, pbb, WL-Bank, Deutsche Bank, Commerzbank, HypoVereinsbank u. Postbank (die letztgenannten Zahlen der Banken basieren auf weiterer Literatur)

DIE INSITUTE HABEN DIE RISIKEN IM BLICK

Institute verdrängen die Herausforderungen nicht und machen ihr Geschäft transparenter: Die Banken weisen offen und transparent auf das sich ändernde Risikoprofil hin. Dennoch fällt es schwer in boomenden Immobilienmärkten auf der „Bremse“ zu stehen. Ganz anders als vor der Finanzkrise ist das Risikobewusstsein der Institute geschärft. Steigende Datenqualität der Institute die den Datenfragebogen befüllen: Die Transparenz bei den Marktstrukturen macht deutliche Fortschritte. Die Institute beantworten die Fragestellungen aus dem Datenfragebogen immer ausführlicher. Einige der Institute lieferten das Neugeschäft 2015 bereits als kleinteilige Matrix in der gleichzeitig nach Objektarten, Bundesländern und A-Städten aufgegliedert wurde. Ein deutliches Zeichen für verbesserte Datenhaushalte.

SIE SIND GESTÄRKT AUS DER KRISE HERVORGEKOMMEN

Die Immobilienfinanzierung hat an Ertragskraft in den letzten Jahren zunächst deutlich gewonnen. Die immobilienfinanzierenden Banken liegen mit ihrer Ertragskraft in dieser Sparte deutlich über den Vorkrisenniveaus. Die Ertragskraft der Monoliner in der Immobilienfinanzierung ist im Vergleich zu einem Sample an breit aufgestellten Instituten deutlich ober-halb von deren Konzernperformance. Die sich am Horizont abzeichnende weitere Verschärfung durch umfangreiche zusätzliche Regulatorik deutet auf massiv höhere Eigenkapitalanforderungen und Margenbedarf hin: Die Drafts für Basel IV implizieren für viele Institute kaum darstellbare Eigenkapitalanforderungen – wollte man die Eigenkapitalverzinsung halten, müssten sich die Margen substanziell im mittleren oder gar höheren einstelligen Bereich (in Basispunkten) erhöhen.

Das Thema Regulatorik wird künftig noch bedeutender. Die in boomenden Immobilien-märkten aufgebauten Renditen könnten entsprechend wieder abschmelzen und zwar durch a) ein Ende des Immobilienbooms; was bei kontinuierlichen Niedrigzinsen denkbar aber bestimmt nicht sicher ist; und b) durch immer weiter steigende operative Kosten und Eigenkapitalanforderungen. Das wiederum verringert die Bereitschaft privates Eigenkapital zur Verfügung zu stellen. Genau diese EK-Verbesserung sieht die Regulatorik aber vor.

HÖHERE RISIKEN - STEIGENDE HERAUSFORDERUNGEN

Sind die Margen noch risikoadäquat? Zu einem positiven Marktszenario verdammt. Sinkende Margen, steigende LTVs und Druck auf die Finanzierungsstrukturen sowie regula-torische Unsicherheiten: dieses Szenario setzt einen weiter boomenden Immobilienmarkt voraus. Oder anders ausgedrückt, das Pricing, d.h. das Margenniveau, ist nur risikoadäquat, wenn die Immobilienmarktrisiken auf niedrigen Niveaus verharren und der Bedarf für Risiko-vorsorge damit nachhaltig niedrig bleibt. Bei anhaltend niedrigen Zinsumfeld – und entsprechendem Rückenwind für den Immobiliensektor - sind insbesondere exogene Schocks eine Gefahr.

Und was ist wenn der Markt sich abschwächt und die Immobilienpreise sinken? Die Kalkulationen der Institute lassen zwar beim Kapitaldienst für einen Großteil des Portfolios eine Marktabschwächung und steigende Zinsen zu. Das ist zumindest ökonomisch eine Entwarnung. Ein Rückgang der Immobilienpreise würde sich aber auf die LTVs auswirken und bereits durch die aktuelle Regulatorik deutlich steigende Eigenkapitalanforderungen nach sich ziehen. Dieser Effekt wird sich durch „Basel IV“ am Horizont noch mal deutlich verstärken. Der Aufbau von Eigenkapital stellt für Banken eine immer höhere Herausforderung dar, insbesondere auch dann, wenn steigende Regulatorik die EK-Renditen unter Druck bringt (der Nenner immer größer werden soll); und somit die Bereitstellung von Eigenkapital für Investoren damit weniger attraktiv wird. Diese Eigenkapitalthemen müssten in den Margen zunehmend berücksichtigt werden; das ist den Banken durchaus bewusst, aber der Wettbewerbsdruck steht dem entgegen. Auf Sicht sollten die regulatorischen Herausforderungen den Margendruck abbremsen; zumindest 2016 passiert das aber noch nicht.

Wichtig wird also sein, dass der Anteil an hohen LTVs (gleiches gilt für den Kapital-dienst, DSCR) bei gleichzeitig herausfordernden Immobilienprojekten nicht zu hoch wird. Unsere Datenbasis gibt diese Art der Analyse noch nicht her. Im Mittel sind die LTVs nur um 0,5% Prozentpunkte gestiegen; auch das ist erstmal eine Entwarnung. Nebst der bereits vorherrschenden Debatte über das „V“ in den LTVs sollte die Diskussion die Vertei-lungsfunktion der Ausläufe stärker einschließen.

DAS PARADOXON ZU DEN OBEN BESCHRIEBENEN RISIKEN

Passen folgende Aktionsmuster zur oben dargestellten Risikowahrnehmung der Immobilienfinanzierung?

- Derzeit allokiert ein Großteil der Universalbanken unter Chancen-/Risikogesichtspunkten zunehmend mehr Mittel in die Immobilienfinanzierung. Der Wettbewerbsdruck ist immens. Dennoch, zum Teil war die Immobilienfinanzierung der mit Abstand rentabelste Bereich von breiter aufgestellten Uni-versalbanken.

- Die Financial Performance eines Samples an Immobilienfinanzierern zeigt in der Studie im Vergleich zu Universalbanken mit ihrer gesamten Palette an Geschäft eine höhere und stabilere operative Ertragskraft (Zins- und Provisionsüberschuss nach Risikovorsorge). Dies ist eher eine Case Study als be-lastbare Empirie, passt aber zu den beiden oben genannten Punkten.

- Nationale und internationale Investoren sehen deutsche Immobilieninvestments und –finanzierungen als „sicheren Hafen“. Risikoaverse Anleger wie Versicherungen, Pensionsfonds, Versorgungswerke erhöhen ihr Exposure im deutschen Markt für Immobilien-Eigen- und Fremdkapital.

Offenbar ist die Chancen-Risiko-Abwägung einiger Teilnehmer mit alternativen Geschäftsfeldern noch sehr positiv und sie unterfüttern das mit ihren Allokationsentscheidungen. Entweder ist a) die Immobilienfinanzierung im Relativvergleich bezüglich ihrer Chancen und Risiken in der Tat noch durchaus attraktiv, oder b) diese Risikoeinschätzung ist falsch. Plausibler klingt a) - eine breitgefächerte rationale Entscheidung unterschiedlichster Marktteilnehmer. Dann mögen die Risiken wie oben beschrieben absolut zwar steigen, relativ aber halt nicht.

RISIKEN LIEGEN WOANDERS

Ein abschließendes Bild des Risikoprofils kann sinnvoll nur im Relativvergleich geschehen: Ja, es hat in der Finanzkrise auch Immobilienfinanzierer mit deutlichen Problemen gegeben. Aber offensichtlich schaut eine Vielzahl von Investoren und Finanzierern immer noch sehr positiv auf den deutschen Markt für Immobilien und Immobilienfinanzierer. Das kann zu Blasenbildungen führen; es kann aber auch schlicht ein Zeichen dafür sein, dass in der Tat andere Investment- und Finanzierungsbereiche von einer Vielzahl von professionellen Finanzierern und Anlegern mit einem deutlich schlechteren Chancen-/Risikoprofil betrachtet werden. Damit meinen wir nicht die Entscheidung Finanzierung von deutschen versus internationale Gewerbeimmobilienfinanzierungen; sondern im Vergleich zu breiter gefassten Anlage- und Finanzierungsklassen. Es treten für Universalbanken vermehrt Ertrags-schwächen in anderen Finanzierungs- und Investmentmärkten auf. Wenn diese mit ihrer Allokation in die Gewerbeimmobilienfinanzierung Recht behalten, dann droht Unheil eher in ganz anderen Teilmärkten.

Rational in steigendes Risiko gehen: Also, kann es durchaus rational sein, sich trotz der vielfach beschriebenen steigenden Herausforderungen stark im deutschen Markt für gewerbliche Immobilienfinanzierungen zu exponieren. Auf jeden Fall lohnt im bei der Evaluierung des Risikoprofils ein gesunder Blick über den Tellerrand.

[1] Gewichteter Durchschnitt (gewichtet nach den Beiträgen zum Neugeschäft)

[2] Bzgl. der Bauträgerfinanzierungen ist ein Basiseffekt zu berücksichtigen. Im Vorjahr stieg das Neugeschäft um 39% an; darüber hinaus könnten Teile des Geschäfts in den Bereich der Sparkassen und Volksbanken abgewandert sein, deren Geschäft wir nicht über den Datenfragebogen erfassen; diese Teilnehmer treffen wir nur im Rahmen der Interviews.

[3] Das hat zwei Dimensionen: 1) einfacher: konkurrierende Angebote mit weniger Covenants, und 2) schneller: konkurrierende Angebote mit schnelleren Entscheidungswegen und verkürzter Diskussion der Dokumentation; aber höheren Risiken im Falle eines Kreditausfalls

[4] Um Extremwerte bereinigte Durchschnitte. Die Zahlen sind für das Jahr 2010 auf 100 indexiert.

Markus Hesse, MBA, CEFA

IREBS Immobilienakademie GmbH

Kloster Eberbach

65346 Eltville

| E-Mail: | markus.hesse@irebs.de |

Prof. Dr. Tobias Just (FRICS)

Prof. Dr. Tobias Just (FRICS) ist Wissenschaftlicher Leiter und Geschäftsführer der IREBS Immobilienakademie und Lehrstuhlinhaber für Immobilienwirtschaft an der Universität Regensburg.

IREBS Immobilienakademie GmbH

Kloster Eberbach

65346 Eltville

| Telefon: | +49 (0) 6723 9950-30 |

| E-Mail: | tobias.just@irebs.de |