Einführung

Das Transaktionsvolumen im europäischen Investmentmarkt ist seit seinem Tiefpunkt im Jahr 2009 wieder deutlich angestiegen. Dieser für Immobilienmärkte typische zyklische Verlauf, der seinen Aufschwung meist zusammen mit der absehbaren konjunkturellen Erholung der Volkswirtschaft beginnt, ist in allen Phasen von der individuellen Risikobewertung der Investoren geprägt. Die differenzierte Risikobewertung wurde insbesondere zu Beginn des aktuellen Investitionszyklus, nämlich unmittelbar nach der europäischen Finanzmarkt- und Staatsschuldenkrise kenntlich. Die seit dem Jahr 2009 verfolgte Allokationsstrategie institutioneller Investoren zeugt von einer Polarisierung der Investmentmärkte. Große Metropolen werden dabei stärker nachgefragt als kleinere Märkte. Betrachtet man das zu investierende Kapital als „diffundierendes Medium“, das in jeder Phase des Investitionszyklus spezifische Investitionsziele hat, so lässt sich eine hierarchische Ordnung ableiten. Während in frühen Phasen des Zyklus relativ mehr Kapital in größeren Städten allokiert wird, profitieren kleinere Städte erst im späteren Verlauf des Zyklus von wieder höheren Kapitalzuflüssen. Schematisch kann dieser Grundgedanke an sogenannten Diffusionskurven gezeigt werden:

Um den vermuteten Zusammenhang untersuchen bzw. nachweisen zu können, sind folgen-de Fragen zu klären:

- Wie unterscheiden Immobilieninvestoren große von kleinen Städten und welche Klassifizierung erlaubt es diese Unterschiede zu messen?

- Welche Investitionsrisiken werden im Zusammenhang mit der Stadtgröße gesehen?

- Wann kann man von einem relativ hohen und wann von einem relativ niedrigen Investitionsvolumen sprechen?

Städtehierarchie

Um die Begriffe „große“ und „kleine“ Städte zu differenzieren, ist es wichtig, eine geeignete Klassifizierung als Grundlage für weitere Zusammenhangsanalysen zu finden. Dabei sollten idealerweise Aspekte internationaler Büro-Investmentmärkte in einem System der Städtehierarchie abgebildet werden. Die Investmentaktivitäten sind heute globaler als je zuvor und die Investoren agieren innerhalb globaler Netzwerke, deren Knotenpunkte vom System der Gateway Cities getragen werden. Diese Städte sind herausragend in ihrer Größe, übernehmen aber vor allem Funktionen, die weit über die Versorgung der regionalen Bevölkerung hinausgehen. Die Globalisierung findet spiegelbildlich auch auf Seiten der Büronutzer statt. Für investmentfähige Büros sind dies überwiegend hochproduktive Wirtschaftszweige, hauptsächlich aus den Bereichen der Rechts- und Unternehmensberatung, Wirtschaftsprüfung, Finanzdienstleistungen, Informationstechnologie oder der Forschung. Nachfrager dieser Dienstleistungen sind wiederum Unternehmen, womit sich der Begriff unternehmensorientierte Dienstleistungen erschließt.

Ein städtehierarchisches System, das sowohl die genannten Aspekte der Investoren, als auch des Investitionsgegenstandes (Mieter) aufgreift, ist das Konzept der „Global Cities“ (vgl. auch IREBS Standpunkt 30 von Dr. André Scharmanski). In ihren empirischen Forschungen hat die Global and World City (GaWC) Forschergruppe aufbauend auf den Grundlagen der in den neunziger Jahren entstandenen Global-Cities-Forschung eine für quantitative Analysen nützliche Systematik eingeführt. „The World According to GaWC“ liefert eine umfangreiche Abgrenzungssystematik: Städte werden in fünf Hauptkategorien, nämlich in Alpha, Beta, Gamma, High Sufficiency und Sufficiency Städte eingeteilt. Eine weitere Untergliederung sieht bis zu zwölf Gruppen vor. Diese Analyse wurde für 526 Städte und 175 führende Dienstleistungsunternehmen durchgeführt. Eine Stadt wird dabei umso höher positioniert, je mehr Dienstleistungsunternehmen vorhanden sind und welche Funktionen vor Ort ausgeübt werden. Die Unternehmenszentrale zählt dabei mehr als eine regionale Niederlassung. Au-ßerdem spielt es eine Rolle wie viele weitere Niederlassungen das Unternehmen weltweit unterhält. Diese Art der Operationalisierung ermöglicht es, strategisch bedeutsame Knotenpunkte in der globalen Dienstleistungswirtschaft zu identifizieren. Diese sind wiederum als Hot Spots der Büroraumnachfrage zu verstehen und dürften daher für Immobilieninvestoren von besonderer Bedeutung innerhalb der Allokationsstrategie sein.

Risiko

Es können zwei gegensätzliche Argumentationslinien differenziert werden. Zum einen werden die Global Cities vor allem wegen ihrer Funktion als Finanzzentren als riskante Investitionsstandorte gesehen. Zum anderen werden jedoch die Konzentration unternehmensorientierter Dienstleistungen als Garant stetiger Büroraumnachfrage und damit die Global Cities als sicherer Investitionsstandort erachtet.

Die Argumentationslinie, die Risiken tendenziell im Zusammenhang mit Investitionen in den exponierten Metropolen des Weltstädtenetzwerks - den zuvor näher erläuterten Global Cities - sieht, hat insbesondere seit der letzten Finanzmarktkrise an Bedeutung gewonnen. Dabei zeigten sich deutliche Interdependenzen der globalen Finanzmärkte, die in den entsprechenden Immobilienmärkten zum raschen und synchronen Wertverlust führten. Diese einseitige wirtschaftliche Ausrichtung macht die Stadtökonomien anfällig für branchenspezifische Rezessionen, die sich in einer allgemein erhöhten Volatilität in den sog. Global Financial Centres (GFC) widerspiegelt. Colin Lizieri zeigt in einer Arbeit aus dem Jahr 2012 einen positiven Zusammenhang zwischen Städterang und Wertverlust von Immobilien zur Zeit des immobilienzyklischen Abschwungs nach der Finanzmarktkrise auf. Lizieri verwendet hierzu auch die GaWC-Raumkategorien. Er sieht das Problem in der funktionalen Vernetzung der GFC. Während sie einerseits die bedeutendsten Büroinvestmentmärkte der Welt darstellen, ist gleichzeitig die Flächennachfrage von global agierenden Finanzdienstleistern dominiert. Die Finanzdienstleister fungieren allerdings auch als Kapitalsammelstellen und institutionelle Investoren. Diese Konstellation macht die Stadtökonomien und deren Immobilienmärkte anfällig für systemische Finanzmarktkrisen. Aufgrund der global homogenen und stark vernetzten Wirtschaftsstruktur haben solche Krisen dann eine globale Auswirkung.

Andererseits können Investoren einen hohen hierarchischen Rang einer Stadt im Weltstädtenetzwerk auch als risikomindernden Indikator interpretieren. Dafür gibt es verschiedene Gründe. Ein erster Erklärungsansatz zielt im Wesentlichen auf die Mietmärkte ab. Demnach besteht in den Global Cities ein hochkonzentrierter Nachfragekomplex für Büroflächen. Dieser Nachfragekomplex stützt sich gegenseitig durch eine komplementäre funktionale Ausstattung, wie sie typischerweise in Metropolen vorhanden ist. Je hierarchisch höher gestellt die Metropole ist, umso quantitativ ausgeprägter ist der Nachfragekomplex, der sich zudem positiv auf die regionalwirtschaftliche Produktivität auswirkt. Im Ergebnis entstehen liquide Mietmärkte, deren Hauptnachfrager es sich leisten können, eine vergleichsweise hohe Miete zu bezahlen.

Unterstützt von den regulatorisch vereinfachten Rahmenbedingungen des internationalen Kapitalverkehrs seit den 1980er Jahren, können Investoren seither auf ein globales Investmentuniversum zurückgreifen, um ihre Allokationsstrategien umzusetzen. Dieser zweite Aspekt zielt auf die Investmentmärkte ab. Die Global-Cities-Formation macht das globale Investieren insofern einfacher, da die Investitionsstandorte in ähnlicher Art und Weise standardisiert werden. Die Central Business Districts (CBD) ähneln sich weltweit hinsichtlich ihres Firmenbesatzes. Damit dürften Investoren in vielen Fällen die Mieter eines potenziellen Investments bekannt sein. Das reduziert die Kosten der Informationsbeschaffung und vermittelt eine gewisse Sicherheit, zumal die Bonität internationaler Großkonzerne außer Frage stehen dürfte.

Dann ließe sich argumentieren, dass am Anfang des Zyklus zuerst in hierarchisch höher gestellten Städten investiert wird und dann das Kapital im Zyklusverlauf in hierarchisch niedriger positionierte Städte diffundiert, da zu Beginn eines Investitionszyklus noch viel Unsicherheit herrscht. Greift man diesen Gedanken auf, stellt sich die Frage, ob die Investitionszyklen hierarchisch unterschiedlich positionierter Städte von antizyklisch agierenden Investoren - also denjenigen, die früher im Zyklus investieren - oder von prozyklischen Investoren geprägt sind.

Behavioral-Finance-Konzepte liefern verschiedene Erklärungsansätze. Unter Einbeziehung realistischer Modellprämissen versucht der Behavioral-Finance-Ansatz systematisches Fehl-verhalten von Investoren zu analysieren. Dies kann zur Erklärung der unterschiedlichen Transaktionsaktivität vor dem Hintergrund der städtehierarchischen Ordnung beitragen. Prämisse des v. g. Ansatzes ist es, dass sich der Einzelne, also auch ein Investor, bei seiner Entscheidungsfindung auf das Verhalten der Mehrheit verlässt.

Begründet ist das in der Annahme, dass sich die Mehrheit nicht irren könne, was als Herdenverhalten bezeichnet wird. Unter Herdenverhalten versteht man das konvergente Verhalten von Individuen unter Vernachlässigung der eigenen Information. Da gerade Immobilienmärkte als relativ intransparent gelten, sind Investoren umso mehr auf Informationssubstitute angewiesen und sie könnten sich folglich am Investitionsverhalten anderer Marktteilnehmer orientieren.

Transaktionsquoten

Unstrittig ist in großen Märkten ein höheres Transaktionsvolumen als in kleinen Märkten zu messen. Dies begründet sich in einem größeren investierbaren Flächenbestand, aber auch in den höheren Preisen. Um eine differenzierte Aussage darüber treffen zu können, ob „viel“ oder „wenig“ in einen Markt investiert wird und somit eine Aussage über die Risikobewertung eines Marktes getroffen werden kann, empfiehlt sich die Berechnung von Transaktionsquoten. Zur Berechnung solcher Transaktionsquoten wird das in der jeweiligen Periode gemes-sene Transaktionsvolumen (in EUR) in Bezug zum investierbaren Bestand (in EUR) gesetzt. Dieser errechnet sich aus dem Produkt der in Maklerstatistiken geführten Büroflächenbestände und den in dieser Periode festgestellten Preisen pro Quadratmeter. Entsprechende Preisveränderungen werden dabei in jeder Periode berücksichtigt.

Ergebnisse

Um die formulierten Zusammenhänge nachweisen zu können, kann auf verschiedene quantitative Methoden zurückgegriffen werden. Zunächst lässt sich zeigen, dass seit dem letzten zyklischen Tiefpunkt die kumulierten Transaktionsquoten umso höher sind, je höher eine Stadt im GaWC Ranking positioniert ist:

Das bedeutet, dass in der Anfangsphase des aktuellen Investitionszyklus in Relation zum investierbaren Bestand mehr Kapital in den "Global Cities" allokiert wurde als in kleineren oder nach der GaWC Systematik rangniederen Städten. Dies lässt darauf schließen, dass Investoren das Risiko in der Anfangsphase des Investitionszyklus in ranghöheren Städten zu investieren als relativ niedrig bewerten. Diese Städte werden daher übergewichtet.

Eine alternative Darstellung der kumulierten Transaktionsquoten sind die sog. Diffusionskurven. Versteht man die Allokation von Kapital über den Zyklusverlauf als einen Diffusionspro-zess, so lassen sich über den Zeitraum von 2009 bis 2013 charakteristische Diffusionskurven zeigen. Je höher die Ranggruppe nach der GaWC Systematik, desto größer ist die kumulierte Transaktionsquote.

Die eindeutig erkennbaren Diffusionskurven sind ein Hinweis auf die gute Modellierbarkeit eines Investitionszyklus mit Hilfe von Diffusionsmodellen. Diffusionsmodelle finden ihre Anwendbarkeit hauptsächlich im Marketing, wo es darum geht, wie neue Produkte von Konsumenten angenommen werden. Dies lässt sich diffusionstheoretisch modellieren und dadurch insbesondere prognostizieren. Hierzu ist explizit eine Methode zu nennen, die von Frank M. Bass, einem amerikanischen Marketing Professor der Universität Dallas, Texas, entscheidend geprägt wurde und als „Management Methode“ in der praktischen Anwendung auf breite Akzeptanz gestoßen ist. Anhand empirischer Daten zur Verbreitung von neuartigen, langlebigen Konsumgütern wie Kühlschränken, Fernsehern oder Klimaanlagen modellierte er typische Ausbreitungsverläufe dieser Innovationen und avancierte sein Modell zum Standardmodell der Diffusionsforschung. Stellt man so beispielsweise empirische Daten des Investmentzyklus von London von 2003 bis 2009 der modellierten Schätzung nach dem Bass Modell gegenüber, zeigt sich eine hohe Passgenauigkeit:

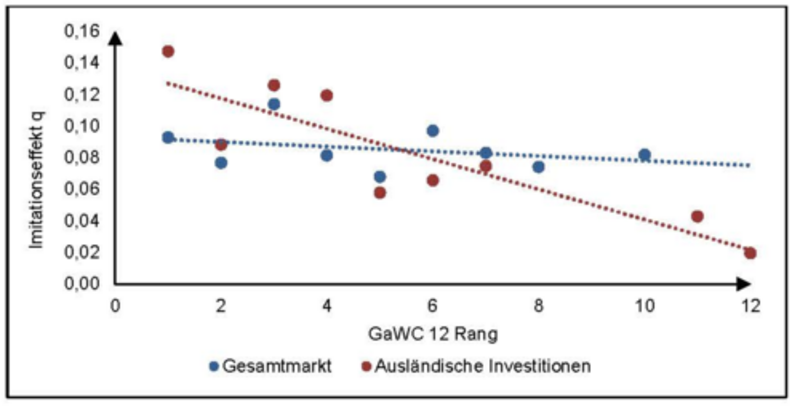

Neben der Möglichkeit auf Grundlage dieses Modells Investitionszyklen zu prognostizieren, bietet das Modell nach Bass einen weiteren entscheidenden Vorteil: Es unterscheidet in seinen Modellparametern zwischen dem sog. Innovationskoeffizienten und dem Imitationskoeffizienten. Mit der Differenzierung in Innovatoren und Imitatoren, können Investoren, die nicht von bisherigen Transaktionen am Markt beeinflusst werden, von Investoren, deren Kaufent-scheidung positiv mit der Anzahl bisheriger Investoren zusammenhängt, unterschieden werden. Nach der Modellierung von Bass orientieren sich somit die Imitatoren an anderen Marktteilnehmern. Ihre Investitionswahrscheinlichkeit steigt mit der Anzahl bisheriger im Markt bekannt gewordener Transaktionen.

Hier eröffnet sich somit die Möglichkeit den aus der Behavioral Finance bekannten Ansatz des Herdeneffekts empirisch nachzuweisen. Die empirische Untersuchung bestätigt einen negativen Zusammenhang zwischen Städterang und Imitationskoeffizient. Dies bedeutet, dass die Imitation anderer Marktteilnehmer in ranghöheren Städten größer als in rangniedrigeren Städten ist. Hinsichtlich der Risikobewertung durch Investoren kann dieses Ergebnis dahingehend interpretiert werden, dass es Investoren leichter fällt, einer Allokationsentscheidung in einer ranghöheren Stadt zu folgen als in einer rangniederen Stadt, da das Risiko als relativ gering bewertet wird. Weiter dürfte allerdings auch die Informationstransparenz eine Rolle spielen. Eine Transaktion in einer großen Stadt wird eher publik als in einer kleinen, da die großen Städte intensiver beobachtet werden. Noch deutlicher wird dieser Zusammenhang wenn man grenzüberschreitende Investitionen diesbezüglich untersucht. Da zusätzliche Unsicherheiten beim Investieren im Ausland auftreten und die Orientierung an anderen Investoren diese reduzieren können, zumindest aus der Perspektive der Investorenwahrnehmung, sollte dementsprechend auch der Zusammenhang zwischen Städterang und Imitationskoeffizient stärker sein. Ein höherer Korrelationskoeffizient bestätigt dies. Wenngleich formalstatistisch das Ergebnis nicht als signifikant eingestuft werden kann, sind entsprechende Zusammenhänge deutlich:

Ausblick

Die städtehierarchische Differenzierung bei der Kapitalallokation in europäische Immobilienmärkte liefert einen Hinweis auf das Vorhandensein eines aus anderen Forschungsgebieten bekannten Diffusionsprozesses. Die relativ schnellere Kapitalakkumulation in ranghöheren Städten deutet auf einen hierarchischen Diffusionsprozess entsprechend der zugeordneten Raumkategorien hin. Mit Hilfe einer geeigneten Modellierung des Investitionszyklus ergibt sich ein Hinweis auf unterschiedlich ausgeprägtes Herdenverhalten. Im Ergebnis bestätigt sich die Vermutung, dass Investoren eher bereit sind, anderen Investoren in ranghöhere Städte zu folgen, während die Investition in rangniedrigere Städte anscheinend eher von investorspezifischer Überzeugung geleitet wird.

Trotz einer sich in den letzten Jahren stetig verbessernden Datenbasis ist diese für immobilienwirtschaftliche Fragestellungen noch nicht in befriedigendem Umfang vorhanden. Es kann noch kein vollständiger Immobilienzyklus über eine große Anzahl von Städten abgebildet werden. Für weitere Forschungen stehen künftig stetig wachsende Zeitreihen zur Verfügung, um die statistische Signifikanz bei Modellierungen zu erhöhen.

Als generell verfolgenswert erscheint der Ansatz der Diffusionsforschung in Bezug auf die Immobilieninvestmentmärkte. Die prinzipiell als gut nachgewiesene Modellierbarkeit von Investitionszyklen kann auch zum Zweck der Prognose der immobilienzyklusabhängigen Kapitalausbreitung in den unterschiedlichen Investmentmärkten eingesetzt werden. Dieses Verständnis hilft Investoren, eine auf die Märkte angepasste Timing-Strategie zu verfolgen und sich somit vorteilhaft zu positionieren.

Wichtiger Hinweis:

Externe Autoren vertreten ihre persönliche Meinung. Diese Meinung muss nicht mit der Meinung der IREBS übereinstimmen.