Neue Studie erhöht Markttransparenz für den Markt der Finanzierung von Gewerbeimmobilien in Deutschland

Die International Real Estate Business School (IREBS) an der Universität Regensburg hat eine ausführliche Studie zum Thema gewerbliche Immobilienfinanzierung in Deutschland veröffentlicht. Die Studie verdichtet die Daten von 25 führenden Finanzierern in Deutschland. Der Verband der deutschen Pfandbriefbanken (vdp) hat die Untersuchung unterstützt; führende Vertreter der Immobilienwirtschaft: BulwienGesa, DTZ, Jones Lang LaSalle, Real Capital Analytics und Savills standen uns als Sponsoren zur Seite. Wir haben insgesamt ein Portfolio von € 189 Mrd. analysiert; dies entspricht rund 50% des Marktvolumens von € 373 Mrd. (inklusive institutionell gehaltener Wohnportfolios und CMBS).

Hoher Margendruck bei Core-Immobilien in A-Städten

Die sieben A-Städte hatten in dem von uns analysierten Darlehens-Portfolio einen Anteil von 41,2% (2012). Während der Kreditbestand an gewerblichen Immobilienfinanzierungen im Jahr 2012 mit 1,0% rückläufig war, stieg der Bestand in den A-Städten um knapp 7% an. Die Banken sind also regulatorisch getrieben noch dabei die Bestände selektiv eher abzubauen (2010 bis 2012 um ca. € 13 Mrd.), während der Investmentmarkt für Gewerbeimmobilien boomte und in diesem Zeitraum um ca. € 8 Mrd. anstieg. Die Reduzierung des Finanzierungsbestands ging aber nicht zu Lasten der A-Städte.

Die Institute bräuchten substanziell steigende Margen

Während die Durchschnittsmargen des von uns analysierten Portfolios im Jahr 2012 noch um 6 Basispunkte auf durchschnittlich (gewichtet) 108 Basispunkte anstiegen, erfolgte im laufenden Jahr eine Margenreduktion. Insgesamt erwarten die von uns befragten Institute einen Rückgang von 11 Basispunkten bis zum Jahr 2014 im Vergleich zum Jahr 2012. Dies ist allerdings eine Durchschnittsbetrachtung. Der Margendruck findet insbesondere im Core-Bereich statt - und hier insbesondere in den sieben A-Städten (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart). Während die erwarteten Margen sinken, dürften die Beleihungsausläufe moderat ansteigen. Dies stellt für Finanzierungsinstitute eine Herausforderung dar. Die Finanzierungsinstitute suchten im Core-Segment offensichtlich Sicherheit. Doch kann dies auch in der Zukunft gelten, wenn die meisten Institute auf das enge Marktsegment fokussieren?

Die starke Fokussierung der Institute auf Core-Immobilien lässt sich aufgrund der regulatorischen Anforderungen und der Lektion aus der Immobilienkrise nachvollziehen. Dennoch: Können die Banken ihre Kapitalkosten verdienen, wenn sich in Deutschland im europäischen Vergleich nur moderate Margen erzielen lassen und die regulatorischen Anforderungen höhere Margenanforderungen nach sich ziehen? Die befragten Banken gaben in den Interviews an, dass sie durch die steigenden regulatorischen Anforderungen und die anhaltende regulatorische Unsicherheiten eigentlich 25 bis 50 Basispunkte höhere Margen verdienen müssten, um für diese Lasten kompensiert zu werden. Weder die aktuelle Marge von 108 Basispunkten noch die erwartete Entwicklung deuten eine entspannte Margensituation im Core-Bereich für die Banken an.

„Hausgemachter“ Wettbewerbsdruck

Der Grund für diesen Margendruck ist steigender Wettbewerb. Hier kommen mehrere Fakto-ren zusammen. Einige Marktbeobachter sprechen davon, dass der Markt für deutsche Core-Assets „abgegrast“ ist. Gleichzeitig haben sich viele Finanzierer von den ausländischen Märkten zurückgezogen und konzentrieren sich auf den deutschen Markt. Ein limitiertes An-gebot an zu finanzierenden Core-Assets bei anhaltend hohem Finanzierungsappetit der Institute in diesem Teilmarkt führt zwangsläufig zu steigendem Wettbewerb.

Den steigenden Wettbewerbsdruck maßgeblich auf die Versicherungen oder gar Debt Funds zurückzuführen, entspräche nicht der Realität. Der Marktanteil der Versicherungen liegt noch im niedrigen einstelligen Bereich, und sie sind nur in einem sehr ausgewählten großvolumigen Teilmarkt engagiert. Das Volumen von Debt Funds ist vernachlässigbar. Auch die aus-ländischen Banken sind aktuell kaum in Deutschland engagiert.

„Von fast allen heiß begehrt“

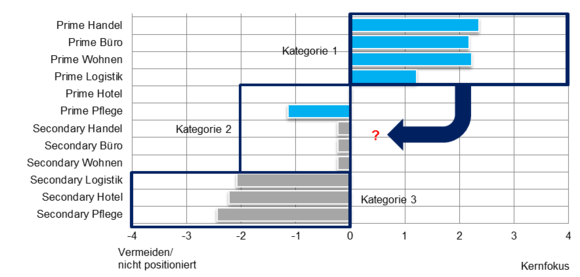

Die strategische Frage für Banken ist folglich, ob man seiner Fokussierungsstrategie treu bleibt, oder ob – bei adäquaten Margen - ein Schwenk zu risikoreicheren Finanzierungen sinnvoll und möglich wäre? In der unten stehenden Graphik wäre letzteres schematisch eine Bewegung von Kategorie 1 hin zu Kategorie 2. Unsere Umfragen zeigen, dass sich die Banken mit einer solchen Anpassung der Finanzierungspräferenzen schwer tun.

Durchschnittswerte zu Finanzierungspräferenzen (Bestandsfinanzierung)

Es zeichnet sich eine Dreiteilung des Marktes ab

- „Von fast allen heiß begehrt“: Prime Handel, Prime Büro, Prime Wohnen und bedingt auch Prime Logistik stehen im Fokus des Finanzierungsinteresses der Institute. Hier ist der Konkurrenzkampf entsprechend am größten – und hat jüngst deutlich zugenommen.

- „Stark einzelfallabhängig“: Prime Hotel, Prime Pflege, Secondary Handel und Se-condary Büro sind sehr fallabhängig. Bei entsprechend positiven Spezifika des Ob-jektes sind die Banken zumeist offen für eine Finanzierung.

- „Eher schwierig“: Objekte aus den Teilmärkten Logistik, Hotel und Pflegeheime außerhalb von Top-Standorten und nur mittleren Qualitätsmerkmalen haben es bei einem Großteil der Banken zumeist schwer finanziert zu werden.

Eine zunehmende Spreizung von Finanzierungspräferenzen kann Folgen haben

Bedeutet der höhere Wettbewerbsdruck, dass es gar keine Finanzierungsengpässe für ge-werbliche Immobilien gibt? Das ist wahrscheinlich nicht der Fall. Im sehr wettbewerbsintensi-ven Core-Bereich in A-Städten müssen sich finanzierende Investoren offensichtlich keine Sorgen machen, Finanzierungen zu erhalten, hier ist der Wettbewerbsdruck hoch und eine Finanzierungslücke existiert nicht. Gleichzeitig kann es aber z.B. in den neuen Bundesländern insbesondere bei der Fremdfinanzierung von Spezialimmobilien oder bundesweit bei sekundären und insbesondere tertiären Assets Herausforderungen geben. Die starke Fokus-sierung auf Core-Immobilien in wenigen Städten kann gesamtwirtschaftlich zu einer weiteren Spreizung der Entwicklung führen und die Dynamik in den Core-Städten weiter anheizen, während viele Regionen und Teilsegmente in ihrer Entwicklung gebremst bleiben. Dies kann zu einer zunehmenden gesamtwirtschaftlichen, regionalen Entwicklungsschere beitragen.