Der deutsche Pflegemarkt ist einem massiven Wandel unterworfen. Dies zeigen die Entwicklungen der vergangenen zwei Jahre und der Ausblick auf die bis 2014 zu erwartenden Veränderungen. Welche Chancen und Risiken ergeben sich hieraus für Immobilieninvestoren?

Zahl verfügbarer Pflegeplätze sinkt

Die Finanzkrise hat die Ertragskraft der stationären Pflegeeinrichtungen nicht beeinträchtigt, die Angebotssituation aber nachhaltig beeinflusst. Die Fremdkapitalbeschaffung der Projektentwickler gestaltete sich seit 2009 außerordentlich schwierig. Bis heute besteht ein „Projektstau“, der sich nach unseren Berechnungen auf die durchschnittliche Auslastung aller Häuser in Deutschland positiv auswirken wird.

Zudem sinkt das Angebot an verfügbaren Pflegeplätzen bis 2014 weiter: Die Heimaufsichten setzen neue Verordnungen in Bezug auf die Einzelzimmer um und entziehen schneller die Betriebserlaubnis, wenn Heime die Brandschutzauflagen nicht oder nicht fristgerecht erfüllen. Besonders betroffen sind Kleinstbetreiber mit ein oder zwei Einrichtungen. Auch die Marktanteile der freien Wohlfahrtspflege werden sich weiter zu Gunsten privater Betreiber verschieben. Ausschlaggebend dafür sind die nicht vorgenommenen Instandhaltungs- und Instandsetzungsmaßnahmen an den Bauten dieser Träger, überhöhte Personalkosten und kostenintensive Verwaltungsstrukturen.

Auslastung der Pflegeheime bleibt auf hohem Niveau

Die Zahl der Pflegebedürftigen ist stetig gestiegen – ein Trend, der in den nächsten Dekaden anhalten wird. Allerdings verringert sich das Tempo des Zuwachses. Ist der jährliche prozentuale Zuwachs der Zahl der Pflegebedürftigen in der vergangenen Dekade tendenziell gestiegen, dürfte nun ein Maximum in den Zuwachsraten erreicht sein. 2011 ist diese Wachstumsrate erstmals rückläufig – eine Tendenz, die nach unseren Modellrechnungen bis 2033 anhalten wird, insbesondere wegen der Geburtenausfälle während und nach dem 2. Weltkrieg. Danach beschleunigt sich dieser Anstieg wieder für voraussichtlich etwa eine Dekade. Der sich verlangsamende Anstieg der Zahl der Pflegebedürftigen hat kurz- und mittelfristig kaum Einfluss auf die Auslastung der Häuser. Nach Erhebungen der Avivre Consult GmbH erreichen neu eröffnete Häuser von unter 100 Plätzen durchschnittlich innerhalb von 9 Monaten einen Überschuss nach Miete, Häuser mit über 100 Plätzen nach ca. 12 bis 15 Monaten.

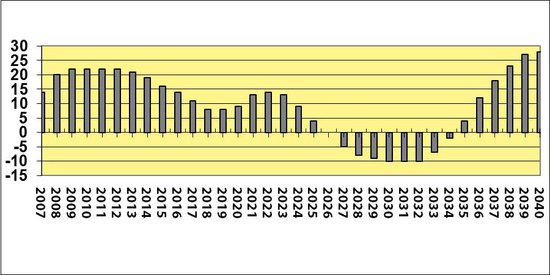

Nachstehende Tabelle verdeutlicht den rechnerischen Mehrbedarf in 1.000 Betten pro Jahr. Nicht enthalten sind die Ersatzbauten von Einrichtungen, die geschlossen werden müssen, weil sie den gültigen Heimmindestbauverordnungen nicht entsprechen. Der rückläufige Bedarf in den Jahren 2013 bis 2020 ist auf die Geburtenausfälle wegen der Weltwirtschaftskrise 1929/1930 zurückzuführen. Besonders drastisch machen sich in den Jahren 2026 bis 2035 die Geburtenausfälle wegen des Zweiten Weltkrieges bemerkbar.

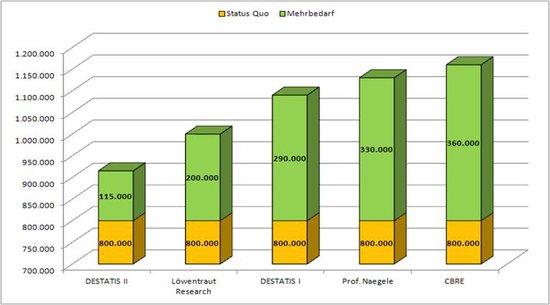

Die Modellrechnungen der Avivre Consult GmbH gehen bis 2040 von einem zusätzlichen Bedarf von ca. 200.000 Plätzen aus. Diese Zahl beinhaltet ebenfalls keine Ersatzbauten und ist im Vergleich zu den Zahlen des Statistischen Bundesamtes und anderer Erhebungen als sehr konservativ zu bewerten (Eine Studie des Beratungshauses CB Richard Ellis aus dem Jahr 2012 prognostiziert einen Mehrbedarf von 360.000 Plätzen).

Politik setzt auf ambulant vor stationär

Die vergangenen drei Jahre waren geprägt von Veränderungen der Vergütungsstrukturen und der Vergütungsschwerpunkte für Pflegedienstleistungen. In 2010 waren es die Entgelterhöhungen in der ambulanten Pflege in der Größenordnung von ca. 3,0 bis 4,5 Prozent. In der stationären Versorgung wurden die Entgelte der Pflegestufe 3 um 2,72 Prozent und die der Härtefälle um 4,3 Prozent erhöht. Die Entgelte der Stufen 1 und 2 wurden bei den bisherigen Sätzen belassen.

Am 1. Januar 2012 trat das Familienpflegezeitgesetz in Kraft, das berufstätigen Frauen und Männern die Vereinbarkeit von Beruf und Pflege erleichtern soll. Wer zum Beispiel von einer Vollzeit- auf eine Halbtagsstelle reduziert, erhält 75 Prozent seines letzten Bruttoeinkommens. Zudem wurden die Leistungen in der ambulanten Versorgung um ca. 2,27 Prozent erhöht. In der stationären Versorgung profitierten wiederum die Pflegestufe III von einer Erhöhung um 2,65 Prozent und die Härtefälle von 4,66 Prozent.

2013 soll die Pflegereform auf den Weg gebracht werden: Mehr Geld für Demenzkranke, eine stärkere Förderung der Senioren-WGs und mehr Flexibilität bei den Leistungen. Wohn-gruppen werden mit bis zu € 10.000 gefördert. Die Zuschüsse für die häusliche Versorgung demenziell veränderter Menschen steigen um bis zu 17 Prozent sogar unter Berücksichtigung der Pflegestufe 0. Diese Pflegebedürftigen erhalten je nach Kasse zwischen € 100 und € 200 monatlich.

Im stationären Bereich wird seit 2012 die Alltagsbegleitung für demenziell veränderte Menschen mit bis zu € 300 pro Bewohner refinanziert, um den im Vergleich zur Grundpflege höheren Anforderungen Rechnung zu tragen.

Erst 2014 ist wieder mit einer Erhöhung der Entgelte um 2 bis 3 Prozent in der Pflegestufe III sowie bei den Härtefällen zu rechnen. Nach den Erfahrungen der vergangenen Jahre kann davon ausgegangen werden, dass die Pflegstufen I und II wiederum nicht berücksichtigt werden.

Der Gesetzgeber möchte das Prinzip ambulant vor stationär umsetzen und versucht durch gleichbleibende Entgelte in den niedrigeren Pflegestufen diese einfacheren Pflegefälle aus dem stationären Bereich herauszuhalten. Die damit verbundene Erhöhung der Eigenanteile soll diese Versorgungsangebote im stationären Bereich unattraktiv machen. Die Betreiber werden gefordert sein, sich mit speziellen Pflegeangeboten wie Demenzversorgung breiter aufzustellen. Dass durch die Steigerung der Eigenanteile tatsächlich das Prinzip ambulant vor stationär umgesetzt werden kann, wird von Branchenkennern eher kritisch gesehen. Dies insbesondere vor dem Hintergrund, dass 70 Prozent der Pflegebedürftigen in den Einrichtungen demenzielle Veränderungen aufweisen. Zudem bedeutet die Steigerung der Eigenanteile, dass die Sozialhilfe durch eine steigende Anzahl der Pflegebedürftigen, die sich die hohen Eigenanteile nicht leisten können, stärker belastet wird.

Politik steuert Fachkräftemangel entgegen

Der Engpass an Fachkräften wird in den kommenden Jahren eine gewisse Entlastung erfahren. Die Anforderungen für examinierte Kräfte aus dem südeuropäischen Ausland werden weiter gelockert. Die Bundesregierung plant durch werbliche Maßnahmen den Pflegeberuf attraktiver zu machen und damit mehr Pflegeschüler zu gewinnen. Zudem wird die Umschulung von Pflegehelfern zu examinierten Kräften vom Staat finanziell unterstützt.

Personalbindungsprogramme wie das Versorgungswerk Pflege von der R + V Versicherung unter Begleitung der Avivre Consult GmbH stießen bereits auf großes Interesse seitens der Betreiber und des Arbeitgeberverbandes Pflege. Betreiber mit attraktiven Angeboten zur Personalbindung und neueren Häusern werden es leichter haben, Fachkräfte zu rekrutieren. Im Vorteil sind Betreiber von Einrichtungen in ländlich geprägten Gebieten, da die Mitarbeiter meist wohnortnah arbeiten möchten. Zudem herrscht, anders als in Ballungszentren, weniger Wettbewerb um diese Mitarbeiter.

Pflegenoten fehlt es an Trennschärfe

Seit 2010 werden auf Basis der Qualitätsprüfungen des Medizinischen Dienstes der Krankenkassen (MDK) sogenannte Pflegenoten gemäß der Schulnotensystematik veröffentlicht. Die hierzu verwendete Methodik wurde von Kostenträgern und Leistungsanbietern in der gemeinsamen Transparenzvereinbarung für stationäre Pflege niedergelegt. Es ist unumstritten, dass diese Pflegenoten Mängel aufweisen und die Systematik weiterentwickelt werden muss, insbesondere in den Bereichen Gewichtung der Kernkompetenz Pflege.

Dies zeigt auch unsere MDK-Noten-Analyse. Es wurden über 100.000 Datensätze der 50 größten privaten Betreiber ausgewertet, die der Informationsplattform des Verbandes der Ersatzkassen e. V. für Pflegebedürftige und ihre Angehörigen (vdek_Pflegelotse) entnommen wurden. Für die Gesamtnote zeigen sich „sehr gute“ Ergebnisse, die allerdings nicht überraschen, da die Kriterien letztlich nur den allgemein anerkannten Stand der medizinisch-pflegerischen Versorgung operationalisieren. Problematisch ist, dass die Noten nicht hinreichend zwischen den Einrichtungen differieren und damit ihre Informationsfunktion gegenüber den Pflegebedürftigen und ihren Angehörigen nicht erfüllen. Dennoch ziehen Angehörige in zunehmendem Maße die Pflegenoten für die Auswahl des Pflegeheims heran.

Mittelfristig wird sich die MDK-Bewertungssystematik ändern müssen. Ob dies in den kom-menden zwei Jahren umgesetzt wird, kann jedoch nur schwer beurteilt werden da es meist lange dauert, bis Reformen im deutschen Gesundheitssystem tatsächlich umgesetzt werden.

Neue Bestimmungen belasten Sozialhilfeträger

In den vergangenen zwei Jahren wurden von verschiedenen Bundesländern eine Reihe von Gesetzen und Verordnungen erlassen, die folgende Themen regeln:

- Barrierefreiheit

- Einzel-/Doppelzimmerverhältnisse

- Brandschutz

- Zimmergrößen

Nachstehende Tabelle stellt die umzusetzenden Gesetze und Verordnungen nach Bundesland dar. Nicht aufgeführte Bundesländer orientieren sich noch am Bundesrecht.

Unklar ist, wie die Auflagen, insbesondere im Bereich der Einzelzimmer, finanziert werden bzw. wie mit der Bestandsschutzthematik umgegangen wird. Es ist zu erwarten, dass in Bundesländern, die eine rigorose Einzelzimmerpolitik verfolgen, die Investitionskosten steigen werden. Dies wird sich auch auf die Kassen der Sozialhilfeträger auswirken. Wir gehen davon aus, dass die Bundesländer die Umsetzung ihrer Verordnungen hinsichtlich der Baulichkeit aufweichen werden, um dem Bestandsschutz Rechnung zu tragen.

Dennoch wird das die freigemeinnützigen Betreiber betreffen, die aufgrund der ehemaligen Fördermittelpolitik keine Rücklagen für Umbauten bilden konnten, weshalb ihnen häufig die finanziellen Ressourcen fehlen. Daher ist eine weitere Verschiebung der Marktanteile zu-gunsten privater Betreiber zu erwarten.

Mangel an barrierefreiem Wohnraum

Laut des Wohn- und Immobilienberichts 2009 gibt es in Deutschland ca. 39,2 Mio. Wohnungen, davon ca. 24,0 Mio. Mietwohnungen. Nur ca. 540.000 Wohnungen des Wohnungsbestandes (rund 1,4 Prozent) sind barrierefrei und verfügen über einen Aufzug. Bei Mietwohnungen fällt der Anteil mit nur 1 Prozent barrierefreier Wohnungen noch geringer aus. Die Wohnungswirtschaft geht davon aus, dass in den kommenden 10 Jahren ca. 2,0 Mio. Wohnungen gebaut werden müssen.

Es entsteht gerade die Wohnform des unabhängigen Wohnens, in der weder pflegerische noch Hotelleistungen angeboten werden. Idealerweise befinden sich die Wohnungen aber in der Nähe eines Pflegeheims, von dem Leistungen abgerufen werden können.

Die Pflegestufen I und II werden fester Bestandteil der Belegung einer stationären Pflegeein-richtung bleiben, insbesondere weil die finanziellen Mittel für den Bau barrierefreier Wohnun-gen nur aus privaten Quellen kommen können. Es ist davon auszugehen, dass in den kom-menden zwei Jahren eine erhebliche Neubauaktivität zu verzeichnen sein wird. Ein hoher Anteil der bestehenden Wohnungen ist nicht „fit für den demografischen Wandel“, d. h. sie können nicht barrierefrei, z. B. durch den Einbau von Aufzügen, gestaltet werden.

Der private Pflegemarkt bleibt für Anleger attraktiv

Durch das begrenzte Angebot sowie die weiter steigende Nachfrage ist die Auslastung privater Pflegeheime auch mittelfristig gesichert. Daran ändern auch die Bestrebungen des Gesetzgebers wenig, die Betreuung durch eine entsprechende Entgeltpraxis vom stationären hin zum ambulanten Sektor zu steuern, sofern die Pflegeheime ihre Angebote an den veränderten Markt anpassen. Hinzu kommt, dass das Angebot barrierefreier Wohnungen in Deutschland sehr gering ist. Die Möglichkeiten, alternative Wohnformen zu schaffen, sind daher limitiert, was auch künftig dazu führen wird, dass Menschen, die in die Pflegestufen I und II eingruppiert werden, einen stationären Betreuungsplatz benötigen, insbesondere solche, die demenzielle Veränderungen aufweisen. Die Marktanteile werden sich weiter in Richtung privater Pflegeanbieter verschieben, nicht zuletzt wegen der schwierigen Finanzsituation der Wohlfahrtsverbände und deren höheren Personalkosten. Der private Pflegemarkt wird daher auch künftig für Investoren spannend bleiben, sogar an Attraktivität gewinnen.

Wichtiger Hinweis:

Externe Autoren vertreten ihre persönliche Meinung. Diese Meinung muss nicht mit der Meinung der IREBS übereinstimmen.