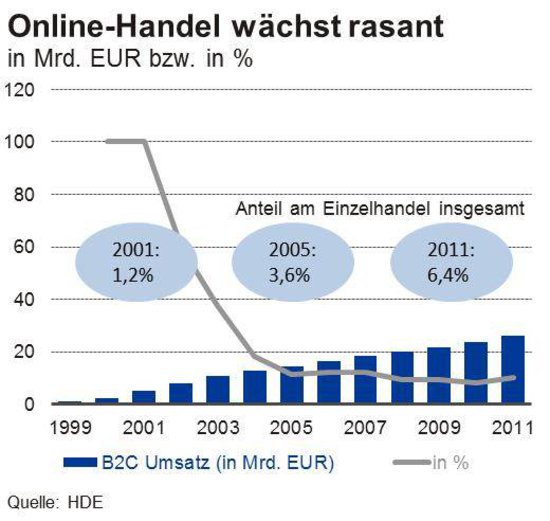

Nach Angaben des Einzelhandelsverbands HDE lag der Umsatz des B2C-Handels im Jahr 2011 bei rd. 26 Mrd. Euro. Das sind 10 % mehr als im Jahr zuvor, doppelt so viel wie im Jahr 2004 und mehr als das Zehnfache des Wertes von 2000 als die Dot-Com-Blase kurz vor ihrem Höhepunkt stand. Gleichwohl erreicht der Online-Handel mit Konsumenten nicht ein-mal 7% des klassischen Einzelhandels. Bisher ist der Online-Handel also genauso wenig der Totengräber des klassischen Einzelhandels wie es der Versandhandel in den letzten Jahrzehnten gewesen ist. Die Möglichkeit, bequem von zu Hause aus einem breiten Warenangebot zu bestellen, besteht ja nicht erst seit der Erfindung des Internet.

Optimisten argumentieren außerdem, das der Online-Handel keineswegs eine rein substitutive Beziehung zum klassischen Einzelhandel führt: Händler können auf beiden Kanälen aktiv werden, und diese Aktivitäten können sich wechselseitig verstärken. Die klassische Einzelhandelsladenfläche würde dann zu einem Showroom für die Ware, die der Kunde dann gemütlich zu Hause online bestellt, wenn er sich entschieden hat. Diese Multi-Channel-Strategie ist für viele Händler sinnvoll, und für viele Händler ist sie mit Sicherheit eine wichtige Überlebensstrategie.

Doch all dies darf nicht darüber hinweg täuschen, dass der Online-Handel eine gravierendere Strukturveränderung darstellt als es der Versandhandel jemals war. Erstens bietet das Internet viel mehr Möglichkeiten als ein herkömmlicher Katalog, Waren zu präsentieren, Preise und Sortimente zu aktualisieren und Kunden über Neuerungen zu informieren. Zudem sind die Grenzkosten quasi Null – wenn man erst einmal einen guten Internetauftritt hat, lässt sich die ganze Welt erreichen. Man kann mit Hilfe von intelligenten Suchfunktionen und Datenbanken, Kunden viel besser auf Angebote aufmerksam machen als in einem Katalog. Dass die schöne neue virtuelle Shopping-Welt zumindest das Wachstumspotenzial im Einzelhandel geschmälert haben dürfte, veranschaulicht jedoch eindrucksvoll der Blick auf die Umsatzentwicklung im klassischen Einzelhandel: Im Jahr 2011 lag der Umsatz im klassi-schen Handel um gerade einmal 2,2 % über dem Niveau vor zehn Jahren – nominal wohl-gemerkt.

Selbst wenn sich die Wachstumsdynamik im Online-Segment in den nächsten Jahren halbie-ren sollte, wofür zumindest in der kurzen Frist bisher nichts spricht, würde dem klassischen Einzelhandel jedes Jahr mehr als eine weitere Umsatzmilliarde verloren gehen. Bei aktuell wieder getrübter gesamtwirtschaftlicher Großwetterlage ist dies wahrlich keine vernachläs-sigbare Größe.

Für die Immobilienwirtschaft sind hiermit weit reichende Implikationen verbunden: Erstens setzt diese Entwicklung herkömmlichen Einzelhandelsflächen quantitative Wachstumsgren-zen. Einzelhandelsformate müssen folglich zunehmend über qualitative Merkmale punkten. Dies kann zum Beispiel eine enge Verzahnung zwischen Einzelhandelssortimenten und kul-turellen sowie gastronomischen Einrichtungen sein. Einzelhandelsimmobilien werden zu-nehmend zur Unterhaltungs- und Sozialimmobilie und weniger ein reines Güterversorgungs-zentrum. Zweitens stehen nicht alle Einzelhandelssortimente in gleichem Maße unter dem Konkurrenzdruck durch die neuen Medien. Standardisierte Produkte, die sich v.a. durch ihre Funktionalität beschreiben lassen, sind sehr gut online zu bestellen: Bücher, Haushaltselekt-ronik, sogar nicht leicht verderbliche Lebensmittel und Kosmetikartikel. Bei Musik kann un-terdessen sogar das haptische Element der Verpackung und der Logistik entfallen. Dasselbe gilt natürlich für Software und Computer-Spiele. Überall dort, wo persönliche Beratung eine große Rolle spielt, wird sich der Online-Handel auch dauerhaft nicht durchsetzen können. Bei Frischwaren bedarf es Vertrauen. Das lässt sich offline leichter aufbauen als online. Sowohl bei der typbezogenen Beratung als auch bei dem Aufbau einer Vertrauensbeziehung kommt es also zukünftig für Einzelhändler wieder stärker auf geschultes Personal an. Händler mit einem wenig online-empfindlichen Sortiment werden in ihrer Verhandlungsposition gestärkt, denn das relative Ausfallrisiko sinkt gegenüber den online-empfindlichen Sortimenten.

Nun wird oft behauptet, dass die demografische Entwicklung den Online-Trend brechen könnte, weil eben ältere Menschen derzeit deutlich weniger Zeit im Internet verbringen als junge Menschen. Hier gilt es jedoch zwei Effekte zu trennen: den Lebenszykluseffekt und den Kohorteneffekt. Die heute älteren Menschen konsumieren zum einen weniger im Internet als junge Menschen, weil sie sich mit der Technik noch nicht vertraut gemacht haben – dies ist der Kohorteneffekt. Zum anderen sind für vereinsamte Ältere die Wege zum Einzelhändler oder zur Post auch Möglichkeiten sozialer Interaktion. Hierbei handelt es sich eher um einen Lebenszykluseffekt. Während der Lebenszykluseffekt wohl auch in Zukunft dafür sorgen wird, dass der stationäre Einzelhandel immer auch soziale Funktionen erfüllen wird, dürfte der Kohorteneffekt temporär sein. Das heißt, die älteren Menschen der Zukunft werden sich immer souveräner im Netz bewegen. Welcher Effekt netto in Zukunft überwiegen wird, ist keineswegs sicher. Das hängt auch davon ab, ob die Handelsangebote im Netz soziale Ne-bendienste anbieten und ob diese von den Kunden angenommen werden. Wichtig ist aber auch bei dieser Diskussion, dass der Lebenszykluseffekt nur dann überwiegen kann, wenn der Handel in Zukunft wieder stärker auf seine sozialen Funktionen, also auf menschbezo-gene Dienstleistungen setzt. Hier geht es um Lieferservice, Aufbauservice oder eben Bera-tung.

Wenn also das Wachstum der Gesamtumsätze durch den Internethandel mindestens ge-bremst wird und in Zukunft wieder mehr auf Service gesetzt werden muss, entsteht zusätzli-cher Margendruck bei den Händlern. Wahrscheinlich wird der Polarisierungstrend im Handel dadurch verstärkt, denn erfolgreiche Strategien können dann nur in hoch spezialisierten, beratungsintensiven und folglich teuren Kleinhändlern liegen oder in sehr großen Handels-verbünden, die Produktivität über Größenvorteile erhöhen. Die Mitte stirbt deswegen nicht gleich, die Entwicklung wird sie jedoch sicherlich weiter schwächen.