Bekenntnis zu mehr Markttransparenz

Es bedarf eines besseren Verständnisses des gewerblichen Immobilienkreditmarktes, da die Immobilienfinanzierung maßgeblichen Einfluss auf den Immobilienmarkt sowie die gesamtwirtschaftliche Entwicklung haben kann. Doch der Gewerbefinanzierungsmarkt gilt als wenig transparent, es fehlen vor allem Daten zur Struktur der gewerblichen Immobilienfinanzierung. Eine Gruppe von neun führenden europäischen Immobilienunternehmen und Verbänden hat sich als Sponsorenpool für dieses Analyseprojekt bereits im zweiten Jahr zusammengeschlossen. Mit der fortgesetzten Unterstützung des Verbands deutscher Pfandbriefbanken (vdp), in dem ein Großteil der befragten Finanzierer (24 von 32 befragten Instituten) organisiert ist, konnte der Teilnehmerkreis im Vergleich zum Vorjahr ausgeweitet werden. Insgesamt wurde ein Portfolio von € 229 Mrd. über Interviews analysiert (€ 137 Mrd. davon über detaillierte Datenfragebögen). Das entspricht einer Marktabdeckung von rund 50%.

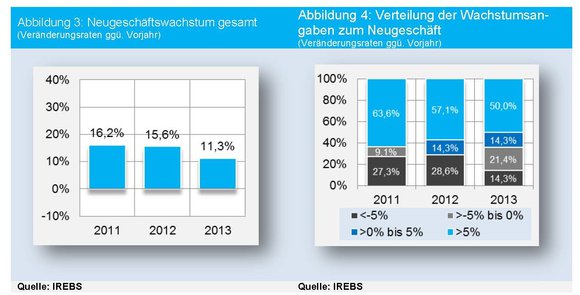

Mehr als die Hälfte der Institute baut Neugeschäft aus

Das Neugeschäftswachstum ist von einem hohen Niveau 2012 (+15,6%) auf ein immer noch zweistelliges Wachstum von 11,3% leicht gesunken. Auch beim Neugeschäft ist eine anhaltend heterogene Entwicklung der Wachstumsentwicklung erkennbar; 64% der untersuchten Institute konnten ihr Neugeschäft 2013 steigern, gut ein Drittel verzeichnete demnach 2013 rückläufiges Neugeschäftsvolumen.

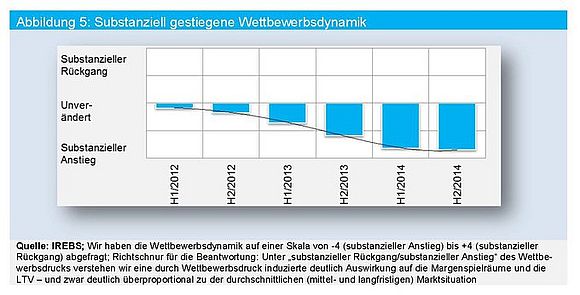

Zunehmende Wettbewerbsdynamik ist ein Kernthema

Die Wettbewerbsintensität ist 2014 deutlich gestiegen. Die befragten Institute erwarten für 2015 eine Fortsetzung – allerdings mit abgeschwächter Dynamik. Das Verständnis der Wettbewerbsdynamik ist für die weitere Analyse der Marktentwicklung von Bedeutung, sowohl für den Blick auf die Margen und Beleihungsausläufe als auch für die Finanzierungsbereitschaft der Befragten.

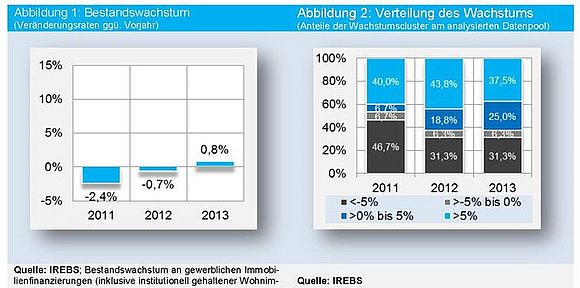

Leicht wachsendes Bestandsvolumen, aber die Entwicklung verläuft weiterhin heterogen

Der Finanzierungsbestand des analysierten Portfolios stieg 2013 um 0,8%, während in den beiden Vorjahren die Bestände noch rückläufig waren. Wie in den Vorjahren zeigt sich für das abgelaufene Jahr eine uneinheitliche Entwicklung für die einzelnen Institute. Positiv ist, dass sich der Anteil der Institute mit einem moderaten Wachstum erhöht hat – dies deutet auf eine Marktnormalisierung hin. Insgesamt weisen freilich größere Teile des analysierten Portfolios immer noch rückläufige Bestände auf – ein gewichteter Anteil von 37,6% zeigte 2013 sinkende Bestandsvolumina (2011: 53,4%). Ein Großteil der Umfrageteilnehmer erwartet weiteres Bestandswachstum für die nächsten Jahre. Im gewichteten Mittel avisierten die befragten Institute ein Bestandswachstum in Höhe von 2,6% für das laufende Jahr 2014 sowie mehr als 3% Wachstum für die beiden Folgejahre.

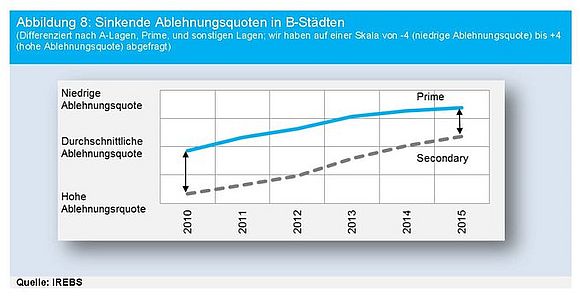

Finanzierungsangebot jenseits von „ABBA“: Unsere Analysen zeigen, dass die wahrgenommene Ablehnungsquote für solide Objekte in Sekundärlagen von B-Städten deutlich abgenommen und sich normalisiert hat. Dies ist unseres Erachtens eine Funktion des steigenden Wettbewerbsdrucks sowie der sinkenden Finanzierungspotenziale in A-Städten. Somit finden solide Objekte breitflächig ein ausreichendes Finanzierungsangebot. Eine gute Nachricht für den Immobilienmarkt.

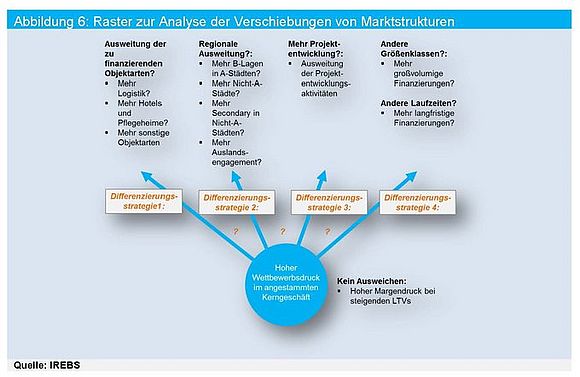

Differenzierungsstrategie 1: Finanzierungen außerhalb von Handel, Büro und Wohnen nicht mehr ganz so stark wie in den beiden Vorjahren

Das Neugeschäftswachstum bei den „Sonstigen“ (z.B. Hotels, Logistik und Pflegeheime) befand sich im Jahr 2013 auf etwas niedrigerem Niveau als im Vorjahr: Nach zweistellig wachsendem Neugeschäft in den Jahren 2011 und 2012 fiel die Wachstumsrate der sonstigen gewerblichen Immobilienfinanzierungen 2013 auf 2,5%. Eine Rückkehr wieder zurück zu mehr Wachstum – bei steigendem Interesse der Investoren an Spezialimmobilien - in diesem Bereich erscheint freilich für 2015 möglich.

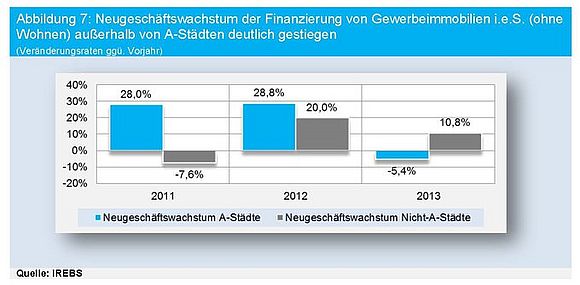

Differenzierungsstrategie 2: Neugeschäftswachstum bei Finanzierungen außerhalb von A-Städten

Das finanzierte Neugeschäft in A-Städten fiel 2011 und 2012 im Vergleich zu sonstigen Städten deutlich stärker aus als im abgelaufenen Jahr. 2013 sank das Neugeschäft in A-Städten um rund 5% – bei gleichzeitig zweistelligem Anstieg (11%) außerhalb der A-Städte. Wir interpretieren dies als Resultat einer zunehmenden Verknappung von Zielobjekten in A-Städten.

Differenzierungsstrategie 3: Stagnierendes Neugeschäft an Projektfinanzierungen

Die in den Interviews wahrgenommene Bereitschaft zu mehr Projektfinanzierungen hat sich nicht in den Zahlen materialisiert. Das Neugeschäft an Projektfinanzierungen war 2013 mit 0,9% rückläufig - nach noch zweistelligem Wachstum im Jahr 2012 (+13,1%).

Differenzierungsstrategie 4: Mehr großvolumiges Geschäft

Ein größerer Teil an Finanzierern begleitet großvolumige Transaktionen: Die aggregierten, gewichteten Anteile der Institute nach Größenklassen zeigen für das Jahr 2013 im Bereich der gewerblichen Finanzierungen (im engeren Sinne) den höchsten Stand an Krediten jenseits der € 100 Mio.-Marke seit Beginn des Analysezeitraums 2010. Auch im Bereich der großvolumigen Finanzierungen ist eine zunehmend breite Kreditversorgung zu erkennen.

2013 konnte die Durchschnittsmarge noch ausgebaut werden

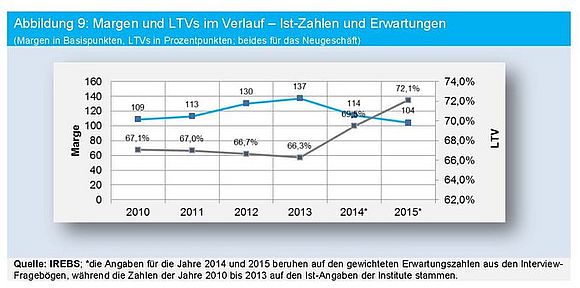

Die Durchschnittsmarge ist 2013 trotz eines im Vorjahr erwarteten leichten Rückgangs weiter gestiegen: Unsere Studie hat im vergangenen Jahr die Margenerwartung für den Bestand 2013 abgefragt; diese Befragung der Institute resultierte für 2013 in der Erwartung eines (gewichteten) durchschnittlichen Margenrückgangs von fünf Basispunkten. Die für das Portfolio errechnete gewichtete Durchschnittsmarge stieg stattdessen 2013 weiter leicht (um sechs Basispunkte) an. Die Entwicklung der Neugeschäftsmarge spricht eine noch deutlichere Sprache – seit 2010 ist diese Marge um 26% von 109 Basispunkten auf 137 (2013) gestiegen. Ein Grund für den Margenanstieg im Zeitraum 2010 bis 2013 scheint zu sein, dass einige Anbieter durch Restrukturierungen gehemmt waren oder größere Player kein Neugeschäft mehr geschrieben haben - und zum Abbau oder Verkauf stehen; also eine Einschränkung des Angebots. Das dreht gerade; die Anzahl der Anbieter erhöht sich wieder und mehr Finanzierer agieren wieder im Wachstumsmodus.

Beleihungsausläufe (LTVs) im Neugeschäft auch 2013 nur mit einer Seitwärtsbewegung

Die gewichteten durchschnittlichen Beleihungsausläufe (LTVs) des analysierten Portfolios sind im Neugeschäft von 2010 (67,1%) bis 2013 auf 66,3% leicht gesunken – insgesamt gesehen nahezu eine Seitwärtsbewegung. Bezogen auf die Bestände sanken die LTVs von 2010 bis 2013 um 2,9 Prozentpunkte (auf 66,0%). Somit haben sich die LTVs zumindest in der Durchschnittsbetrachtung solide entwickelt. Dabei dürften sich auch die Portfoliobereinigungen der Banken bemerkbar gemacht haben – was positiv zu werten ist.

Für die Jahre 2014 und 2015 werden Margenrückgänge erwartet

Die unten dargestellte Graphik zeigt den Vergleich der Margen- und LTV-Entwicklung für den Analysezeitraum 2010 bis 2013. Dies waren attraktive Jahre mit einer Margenausweitung bei im Mittel stabilen LTVs. Die Befragung der finanzierenden Institute in diesem Jahr zeigt jedoch eine klare Erwartungshaltung mit Blick auf einen verspäteten Niederschlag des Wettbewerbsdrucks in den Jahren 2014 und 2015. Auf Basis der Institutsangaben ist bis zum Jahr 2015 mit einer Reduzierung der Margenniveaus unterhalb derer des Jahres 2010 zu rechnen, während die Neugeschäft-LTVs im gewichteten Durchschnitt die Marke von 70% überspringen (72,1% nach 66,3% 2013).

Enge Fokussierung auf Core-Objekte nimmt spürbar ab

In den Interviews im Vorjahr äußerte sich ein Großteil der Institute noch zurückhaltend bezüglich der Ausweitung des „Finanzierungsradius“. Hat sich dies aufgrund des größeren Wettbewerbs nun geändert? Vier Strategien stehen Finanzierern offen:

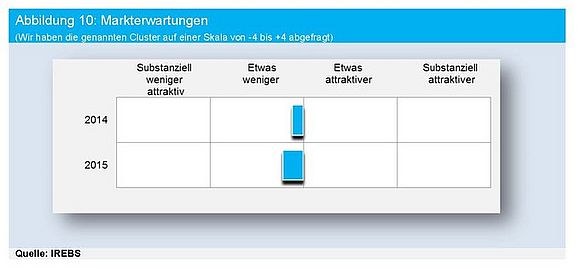

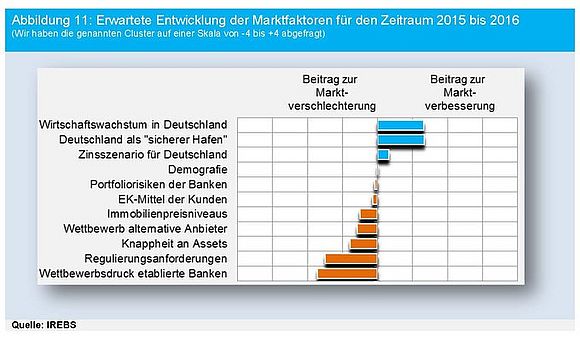

Leichte Eintrübung in den Jahren 2014 und 2015

Die Institute erwarten für das Jahr 2015 eine nur leichte Markteintrübung. Wir haben die teilnehmenden Banken nach ihrer Einschätzung der Attraktivität (Relation aus Renditeerwartungen und Marktrisiken – unter Einbeziehung von Wachstumsperspektiven) des Marktes für deutsche gewerbliche Immobilienfinanzierungen gefragt.

Dabei zeigt die Befragung nach markttreibenden Faktoren insgesamt eine hohe Abhängigkeit vom makroökonomischen Szenario für Deutschland. Dass die deutsche Volkswirtschaft gerade im Vergleich zu anderen europäischen Ländern weiterhin als überdurchschnittlich gesund bewertet wird, gilt als Haupttriebfeder für die Gewerbefinanzierungsmärkte. Die befragten Institute erwarten zumeist ein fortgesetzt dynamisches Wirtschaftswachstum für Deutschland bei gleichzeitig anhaltender Niedrigzinsphase. Die jüngsten volkswirtschaftlichen Frühindikatoren für Deutschland vielen allerdings eher enttäuschend aus und Volkswirte korrigierten ihre Konjunkturprognosen nach unten. Mit Blick auf mögliches Geschäftswachstum ist das Gros der Institute bezogen auf Bestände und Neugeschäft optimistisch; das bedingt aber Optimismus bei den Szenarien für Zinsen und Wirtschaftswachstum. Es ist zu früh, warnend den Finger zu heben; ein erhöhtes Augenmerk erscheint allerdings angebracht.

Die sonstigen sektorspezifischen Faktoren wirken eher hemmend. Die beiden wichtigsten Herausforderungen für die immobilienfinanzierenden Institute sind der stark gestiegene Wettbewerbsdruck der etablierten Banken untereinander sowie die operativen und finanziellen Belastungen aus den gestiegenen regulatorischen Anforderungen, also steigende Kosten bei sinkenden Margenaussichten.

Die Studie kann zum Preis von 450,- Euro zzgl. MwSt. hier bezogen werden.